最近預金に利息がついていて驚きました。

日本はずっと低金利が続いていたから、若い人たちは「利息」ってあんまり目にしたことないものね。

はい、昔は10年経てば利息で元本が倍になるっていう都市伝説みたいなのは聞いたことがあったんですけど・・・

都市伝説(笑)日銀が利上げしたことから、預金にも目に見える利息がつくようになったのよね。

そんな中、先日友人に「個人向け国債」をおすすめされたんですけど、預金と個人向け国債ってどっちがいいんですか?

「個人向け国債」は、定期預金と少し似てるものなの。それでは今回は、個人向け国債と定期預金、どっちがお得なのかを解説するわね。

音声でも解説しています↓

個人向け国債と定期預金の金利は何で上昇してるの?

そもそも最近、なぜ金利は上昇しているのでしょうか。

それは、日銀によってマイナス金利が解除され、利上げ(金利の引き上げ)があったからです。

金利とは、お金を貸したり借りたりする際に発生する利息のことですが、各金融機関が金利を決める時の基準となるのが「政策金利」です。 この「政策金利」を日銀が引き上げたんです。これにより、個人向け国債と定期預金の金利が最近上昇しています。

マイナス金利って?

これまで日銀は、「マイナス金利政策」をとってきました。

マイナス金利政策とは、民間の金融機関が日銀に預ける際の預金金利をマイナスにすることです。

金利がマイナスということは、民間の金融機関が日銀にお金を預けると、利息が受け取れるどころか、手数料を支払わなくてはいけなかったんです。

なんで日銀がそんな政策をとっていたのかというと、民間の金融機関は、お金を預けたら手数料を取られるのであれば、そのお金を企業への融資や、投資に回そうと思いますよね。

日銀はそれを期待したんです。 民間の金融機関が企業へ融資したり、投資したりすれば、経済が活性化すると見込んで、マイナス金利政策をとっていました。

日銀はどうやって政策金利を決めている?

それでは日銀は、どうやって政策金利を決めているのでしょうか?

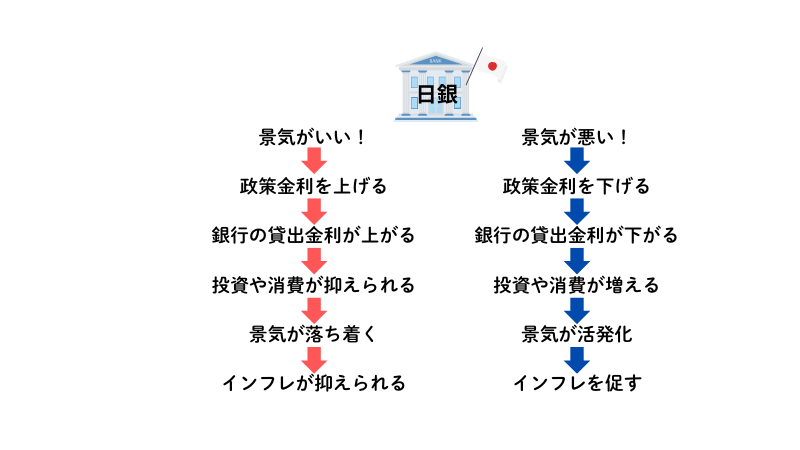

日銀は政策金利で景気をコントロールしています。

その考え方は次のイラストのとおりです。

景気がいい時には、日銀は政策金利を上げます。

金利が上がると、個人や企業はお金を預けた際に多くの利息を得られるので、お金を預けたくなります。

一方で、お金を借りる際には多くの利息を支払わなくてはいけなくなるので、お金を借りることはためらいます。

そうなると、投資や消費などの経済活動が抑制され、景気が落ち着きます。

反対に、景気が悪い時には、日銀は政策金利を下げます。

金利が下がると、個人や企業はお金を預けてもあまり利息が受け取れないので、積極的にはお金を預けなくなります。

一方で、お金を借りる際には利息をあまり支払わなくていいので、お金を借りやすくなります。 そうなると、投資や消費が増え、景気が活発になります。

日本では長い間、不景気といわれてきました。

その為日銀は、経済活動を活発化させるという目的により、2016年以降、政策金利をマイナス0.1%とし、「マイナス金利政策」をとってきたんです。

しかし昨今は、経済活動が活発化していると判断し、マイナス金利政策を解除し、利上げを行いました。

定期預金の金利は、政策金利をもとに決められるので、この政策金利が上がったことにより軒並み上昇しています。 その為、銀行にお金を預けた時に、目に見える利息がつくようになってきたわけです。

また、定期預金に似たものに個人向け国債があります。

個人向け国債の金利は、利付国債という債券の利回りから計算される「基準金利」をもとに決定されるのですが、こちらも上昇傾向にあるので、金利が上昇しているんです。

個人向け国債ってどういう商品?

「国債」や「個人向け国債」という名前は、一度は耳にしたことがあるのではないでしょうか。

「国債」はその名の通り、国が発行する債券で、日本だけでなく各国が発行しています。

「個人向け国債」は、国債の中でも購入対象者を個人にしているものです。

それでは、個人向け国債がどういうものなのかを確認していきましょう。

個人向け国債の特徴って?

出典:https://www.mof.go.jp/jgbs/individual/kojinmuke/index.html

「個人向け国債」とは、国が個人からお金を借りるために発行している債券のことです。

個人向け国債は毎月発売されていて、最低1万円から、1万円単位で購入できます。

利息は半年に1度受け取れ、満期になると投資したお金が全額返ってきます。

金利がつく仕組みは「固定」と「変動」の2種類があります。

「固定」を選択すると、満期までの期間、半年に1度同じ利息を受け取ることができます。

一方で「変動」を選択すると、満期までの期間、半年に1度利率が見直され、毎回違う金額の利息を受け取ることができます。(利率が同じ場合は同じ金額の利息を受け取れます。)

満期前でも、購入から1年経過すればいつでも換金することができますが、その場合は直近2回の金利分が差し引かれます。元本割れはしませんが、直近2回分の金利分が差し引かれるので、途中での換金は投資した意味がないように思います。

また、定期預金と違って、途中で換金するには手続きが若干面倒です。個人向け国債を購入した店舗に行かないと解約できないこともあり、現金化するまでに数日かかります。

個人向け国債はどこで買える?

個人向け国債は、証券会社、銀行、郵便局などの金融機関で購入できます。

インターネットで購入できる金融機関もありますが、まずはその金融機関で口座を開設する必要があります。

まずは、ご自身がすでに取引のある金融機関に問い合わせてみるとその後の手続きが楽に行えます。

しかし、個人向け国債の購入キャンペーンを行っている金融機関もあるので、キャンペーンを目当てに新たに取引を始めるのもいいかもしれません。

例えば、みずほ証券では「7月の個人向け国債キャンペーン」というのが行われていて、対象金額に応じて現金をプレゼントしているようです。

(画像お借りしました)

100万円購入で1,000円プレゼントされ、以降100万円購入ごとにプレゼント金額も大きくなっていきます。このプレゼント金額を利息に換算すると、さらに利息が高くなることになりますね。

それでは、多くの金融機関で行われている個人向け国債のキャンペーンですが、なぜこんなお得なキャンペーンをやっていると思いますか?

実際、個人向け国債を販売しても、金融機関は国からほんの少しの手数料しか受け取れないんです。

ということは、キャンペーンで現金をプレゼントすると、販売している金融機関は赤字になるんです。

ではなぜこんなお得なキャンペーンをやっているのかというと、購入してもらった個人向け国債が満期になった後で、投資信託や株など、他の金融商品を購入してもらいたいからなんです。

まずは資金を囲い込みたい、そんな想いが金融機関にはあるわけです。

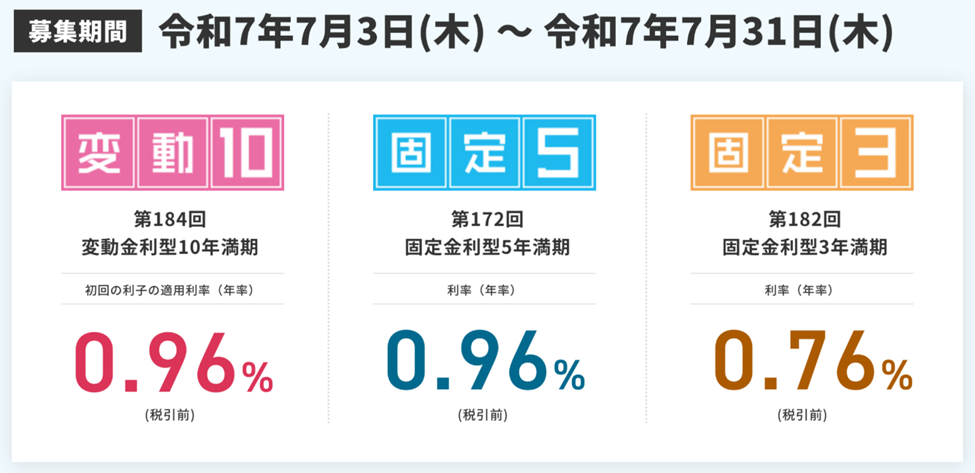

個人向け国債の金利って?

直近の金利はこのようになっています。

出典:https://www.mof.go.jp/jgbs/individual/kojinmuke/index.html

個人向け国債を10万円購入した場合の、最初の1年間で受け取れる利息は次のとおりです。

変動10・・・960円(税引き前)

固定5・・・960円(税引き前)

固定3・・・760円(税引き前)

「変動10」はこの先利率が変動する可能性があります。上昇する可能性も、下降する可能性もあります。この先利率が下降する可能性があると思うのであれば、「変動10」はお勧めしません。でも、この先金利が上昇する可能性があると思うのであれば、状況に応じて利率が上昇する「変動10」はお勧めです。

「固定5」と「固定3」は、5年間、もしくは3年間、利率が固定なので、この先金利が上昇すると思う場合は、「固定3」の方がいいでしょうし、この先金利は一定かもしくは下降すると考える場合は「固定5」の方がいいと思います。 3年後の経済がどうなっているのか分からないので、この3種類のうちであれば私だったら最初の1年間で受け取れる利息は一番少ないですが「固定3」を購入すると思います。(個人向け国債の購入を推奨しているわけではありません)

定期預金ってどういう商品?

「定期預金」には多くの人が馴染みがあると思います。

ネット銀行なんかでは、定期預金はネット上ですぐに申し込むことができます。

それでは、「定期預金」とはどういう商品なのか、改めて確認していきましょう。

定期預金の特徴って?

定期預金とは、数か月から数年にわたって、期間を決めて預ける預金のことです。

定期預金は通常、普通預金よりも金利が高く設定されています。

また一般的には、預ける金額が多く、預ける期間が長いほど、金利が高くなる傾向にあります。

定期預金は元本が保証されていて、万が一金融機関が破綻しても、同じ金融機関に預けた預金などと合算して、元本1,000万円とその利息までは保護されることになっています。

また、中途解約することも可能です。ただしその場合は、定期預金の金利よりも低い金利が適用されるので、定期預金に預けていた意味はなくなってしまうかもしれません。

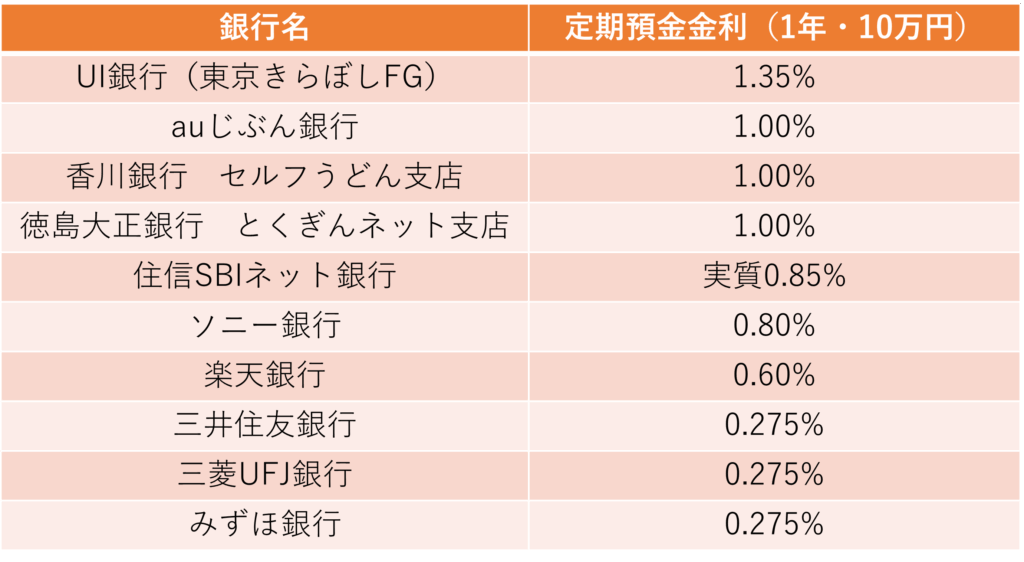

主要銀行の定期預金金利って?

それでは、各銀行の定期預金の金利を見ていきましょう。

10万円を定期預金に預けた場合の金利は、次のとおりとなっています。

ネット銀行などでは、個人向け国債よりも高い利率がつく銀行があるので、利率だけ見ると定期預金の方がいい気がします。

※7月1日時点

個人向け国債と定期預金、結局どっちがお得?

個人向け国債と定期預金は、金融商品の仕組みとしては結構似ています。

しかし、それぞれ一長一短があるので、ご自身にはどちらが向いているのかを把握して、向いている方を選ぶ必要があります。

それでは、それぞれどういう人が向いているのかを確認していきましょう。

個人向け国債が向いている人って?

少しでも高い利率で運用したい

定期預金よりも利率が高く設定されることが多いので、少しでも高い利率で運用したい人は個人向け国債を選んだ方がいいでしょう。

運用資金が1,000万円を超えるけど安心して運用したい

個人向け国債は全額元本保証となっています。日本が破綻しない限り、投資した元本は返ってきます。

一方で、定期預金は1金融機関あたり、他の預金と合わせて1,000万円とその利息までしか万が一の時には保証されません。

その為、運用資金が1,000万円を超える場合で、安心して運用したい人にとっては、個人向け国債を選んだ方がいいでしょう。

今後の金利の上昇に備えて運用したい

「変動10」を選べば、半年ごとに金利が見直されるので、金利が上昇すると思われる場合でも安心して投資することができます。定期預金は決められた期間ずっと同じ金利が適用されるので、金利が上昇すると考える場合には、個人向け国債を選んだ方がいいでしょう。

定期預金が向いている人って?

それでは逆に、定期預金が向いている人はどういう人なのでしょうか。

短い期間だけ運用したい

定期預金には3か月や6か月など短い期間で満期を迎えるものがあります。一方で「個人向け国債」は、最短でも3年からになります。

その為、短い期間だけ運用したい人にとっては、定期預金を選んだ方がいいでしょう。

積立していきたい

定期預金は、自動的に毎月決まった金額を積立てることができます。一方で、個人向け国債は1万円から運用することが可能ではあるものの、定期的に積み立てをしたくても、都度申し込みが必要になります。

その為、定期的に決まった金額を積立てていきたい場合には、定期預金を選んだ方がいいでしょう。

複利効果を活用してお金を増やしたい

定期預金は、満期の際の方法として「元利継続」を選択することで、満期時に利息も運用にまわせ、複利効果を享受することができます。一方で、個人向け国債は満期時には元本が返金されるので、続けて個人向け国債で運用したいと思っても、再度申し込み手続きをする必要があります。

その為、複利効果を活用してお金を増やしていきたいと思う場合には、定期預金を選んだ方がいいでしょう。

換金しやすさを重視したい

定期預金は、途中で換金したいと思った場合、金利は下がりますがいつでも解約できます。また、解約した資金もすぐに利用することができます。

一方で、個人向け国債を途中で換金する場合は、購入した金融機関に申し出る必要があり、金融機関によっては、窓口まで出向く必要があります。

また、窓口まで出向く必要がない場合でも、途中換金を申し込んでから、手元に資金がくるまでに数日を要します。

その為、途中換金する可能性がある場合は、定期預金を選んだ方がいいでしょう。

運用資金が1,000万円以下

各金融機関に預けている金額が1,000万年以下の場合、その金融機関が万が一破綻したとしても、その利息もあわせて保証されることになっています。

流動性の観点から、運用資金が1,000万円以下の場合は、個人向け国債よりも定期預金の方がいいでしょう。

個人向け国債と定期預金って、結局どっちがお得?

運用資金が1,000万円以下であれば、流動性の観点から定期預金の方がいいのではないでしょうか。

ネット銀行であれば、キャンペーンをやていたりすると個人向け国債よりも高い利率を受け取れることもあります。

まずは金利が高そうなネット銀行をいくつか探し、事前に口座を開いておきましょう。

そして、定期的にキャンペーンなどをチェックし、金利が高くなっているところで定期預金に申し込むのがいいのではないでしょうか。

個人向け国債にもメリットはありますが、私が一番気になっているのは流動性です。

途中で換金したいと思った場合に、購入した金融機関の窓口まで行く必要があるところもあります。

また、現金化するまでに数日かかります。

一定の期間預けられると思って始めた資金が、急に必要になるというのは、結構逼迫した状況だと思います。そんな中で、現金化するまでに数日かかるというのは、結構致命的な気がします。

個人向け国債と定期預金、どちらが向いているかは個人個人の考えによります。

それぞれのメリデメを把握して、ご自身に向いている方を選んでみてください。 運用資金がいくらかあるようであれば、それぞれ一度小額でやってみて、ご自身に向いている方を選んでもいいかもしれませんね。