先日友人から「ゼロクーポン債」を薦められました。ゼロクーポン債って、初めて聞く言葉だったんですけど、どういうものなんですか?

ゼロクーポン債をお勧めするなんて、なかなか投資マニアなお友達がいるのね。

はい、証券会社で働いていたことがある友人で・・・

ゼロクーポン債は、私もお勧めの債券なのよ。

そうなんですか!?それだと余計にどういうものなのかが気になります!

それでは今回は、「ゼロクーポン債」がどういうものなのか、どういう人に向いているのかを解説するわね。

国債や社債を購入したことがある方も多いのではないでしょうか。

国債や社債の多くは「利付債」といわれるもので、年利3%の社債を100万円購入すると、最初に100万円を支払い、毎年3%の利息を受け取ることができます。

一方で、「ゼロクーポン債」はその名の通り、利息が0%の債券です。

え?利息が0%なら購入する意味ないじゃん、と思いましたか?

いえ、そんなことはありません。ゼロクーポン債は、知る人ぞ知る債券なんです。

特に、長期視点で資産を築いていきたい人にとって、ゼロクーポン債は非常に使える債券です。

ゼロクーポン債は、株や不動産、FX、仮想通貨のような派手さはありません。しかし、ゼロクーポン債にはそれらにはない「計算できる将来」と「ブレない安心感」があります。

そこで今回は、ゼロクーポン債について、どんな債券なのか、どういう人に向いているのかを解説していきます。

音声でも解説しています↓

ゼロクーポン債の基本知識

それではまずは、ゼロクーポン債がどういう債券なのかをみていきましょう。

ゼロクーポン債とは?

ゼロクーポン債とは、利息(クーポン)が一切支払われず、償還時に額面金額が支払われる債券です。

利息のことを英語で「クーポン」というので、ゼロクーポン=利息がゼロ、ということです。

途中で利息が支払われない代わりに、割引された金額で購入しすることが出来、満期時には満額の額面を受け取れます。

例えば、10年満期のゼロクーポン債が60円販売されているとしましょう。

その場合、60円で購入し、10年後に100円が支払われることになります。

60万円で購入したものが、100万円になって返ってくるということです。この場合、差額の40万円が利益となるので、単利で計算すると、4%の利率で10年間運用していたことになります。

ここで大事なのは、「途中で売却せず、満期まで保有する」を前提で考えることです。

ゼロクーポン債はこの、“時間を味方にする”ことに特化した金融商品です。

ゼロクーポン債の特徴

ゼロクーポン債の特徴は次の5つです。

利息なし(その代わり安く買える)

前述のとおり、ゼロクーポン債には利息がありません。

その代わりに、額面100円のものが60円や70円といった安い価格で購入することができます。

長期投資向き

ゼロクーポン債は、満期まで持つことで額面で換金することができます。途中で売却しようとすると、その時の価格での売却になるので、70円で購入したものが60円や50円になっている可能性も否めません。

その為、基本的には満期まで保有するというスタンスの債券で、長期投資向きといえます。

再投資リスクなし

投資信託の分配金を再投資に回したりする場合は、そもそもの投資信託自体の価額が下がってしまったら、再投資したものも下がってしまいます。

一方でゼロクーポン債は、満期まで利払いが一切ありません。その為、再投資した金額が下がるリスクがないんです。

分配金や配当を受け取った時、その資金をどうしようか考えるのって、結構面倒くさくないですか?

再投資リスクなし、これは、私がゼロクーポン債をお勧めする最大のメリットです。

途中売却時は市場価格に依存

満期まで保有すれば、必ず額面金額が保証されているゼロクーポン債ですが(発行体が破綻しない限り)、満期まで保有せずに途中で売却しようと思った場合は、その時の市場価格が適用されます。

もしかしたら、購入時よりも高い金額で売却できるかもしれませんが、低い金額となってしまう可能性もあります。

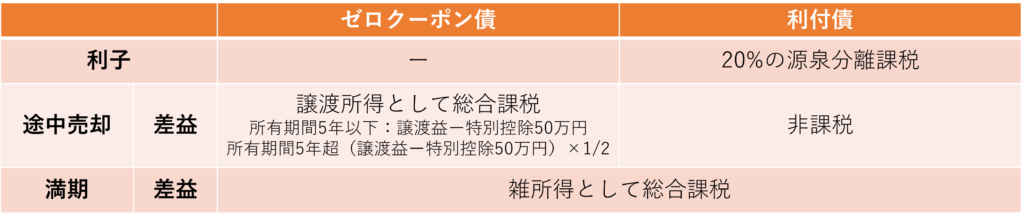

税金の扱いが特殊

ゼロクーポン債は、利付債とは税金の計算方法が異なります。特に満期前に売却する場合は注意が必要です。ちょっと難しいな、と思う場合は満期まで保有することをお勧めします。

利付債との違い

普段よく目にしている、100万円購入して毎年3%の利息を受け取る、といった利付債との最大の違いは、満期までに定期的に利息が入ってくるか、こないかです。

利付債は、定期的に利息が入ってきますが、ゼロクーポン債は満期まで利息は受け取れません。その分、とてもシンプルな投資商品なのです。

ゼロクーポン債の利回りとリスク

それでは、ゼロクーポン債の利回りの計算方法と、リスクについてみていきましょう。

ゼロクーポン債の利回り

ゼロクーポン債の利回りは、購入価格と償還価格の差額によって計算します。

ゼロクーポン債は複利として計算する方法もありますが、分かりやすいように今回は単利で計算します。

10年後に額面100円で戻ってくるゼロクーポン債を、60円で購入したとします。

10年後に利益は40円となるので、

40円÷10年=4円

4円÷100円=4%

ということで、利回りは4%となります。

ゼロクーポン債のリスク

とはいえ、ゼロクーポン債には当然リスクもあります。

ゼロクーポン債のリスクは次のとおりです。

金利変動リスク

ゼロクーポン債は長期運用が基本になります。

満期前に売却しようとした場合、その時に市場金利が上がっていると不利になるので、購入金額よりも安い金額での売却となる可能性があります。

逆にその時の市場金利が下がっている場合には、購入金額よりも高く売却できる可能性もあるので、一概にリスクとは言えませんが、満期前に売却する場合は金利の影響を受けます。

信用リスク

これはゼロクーポン債に限ったことではありませんが、債券は国や企業が発行します。その為、発行元の国や企業が破綻すると、元本も戻ってきません。

発行元の信用度が低いほど、利回りは高くなるのが一般的なので、高利回りのゼロクーポン債には注意が必要です。

税金に関するリスク

ゼロクーポン債を途中で売却する場合、譲渡所得として申告分離課税の対象となり、税法上の取り扱いが複雑になる場合があります。

さらに外貨建てのゼロクーポン債が主流となっているので、為替差益に対しても税金がかかります。

面倒な手続きが嫌な場合は、満期まで保有することをお勧めします。

ゼロクーポン債の活用法と投資戦略

それでは、ゼロクーポン債はどういう活用方法がいいのかを見ていきましょう。

資産形成における役割

ゼロクーポン債は、目的別の資産形成に適しています。

たとえば、

●子供の大学入学資金

●定年退職後の退職金上乗せ

●住宅購入資金の頭金づくり

などの、目的を持った資産形成です。

一括で大きな資金が必要なタイミングに向けて、あらかじめ金額と時期を定め、その時期にゼロクーポン債の満期を合わせることで効果的にゼロクーポン債を活用することができます。

株式投資はタイミング、情報、心理戦が重要になりますが、ゼロクーポン債にはそれがありません。

満期まで保有すれば、購入時点でいくらになるかが明確なので、未来が予測できます。

それは、家計の設計や人生の長期計画において、圧倒的な武器になります。

ただし、ゼロクーポン債の多くは外貨建てなので、為替の値動きの影響は多分に受けます。その点の注意は必要です。

教育費や老後資金への利用

ゼロクーポン債を活用して、教育費や老後資金を準備することができます。

満期時には必ず額面で戻ってくる為、資産計画が立てやすくなります。

ただし、ゼロクーポン債の多くは外貨建てなので、為替の値動きの影響は多分に受けます。その点の注意は必要です。

ポートフォリオへの組み込み方

資産運用の中核に据えるというより、「時間指定型の目的資金」として組み込むのが賢い使い方です。

例えば

●全資産の20%をゼロクーポン債に

●他はインデックスファンドに

というバランスで、ゼロクーポン債はリスクヘッジとして活用できます。

特に将来のイベントが「読めている」人に向いています。

ゼロクーポン債の購入方法

ゼロクーポン債は証券会社で購入することができます。

SBI証券や、楽天証券など、NISAの普及に伴い人気のあるネット証券や、野村證券、大和証券などの実際の店舗がある証券会社で購入することもできます。

ゼロクーポン債は、証券会社によって取り扱い銘柄が異なるので、いくつかの証券会社での取り扱い銘柄を比較して、お得なゼロクーポン債を購入することをお勧めします。

また、ゼロクーポン債の多くは外貨建てなので、円から外貨にする際の為替手数料も加味して、購入する証券会社を決めた方がいいでしょう。

外貨建てゼロクーポン債のメリットと注意点

先述のとおり、ゼロクーポン債は外貨建てがメインです。

そこで外貨建てゼロクーポン債のメリットと注意点を見ていきましょう。

外貨建てゼロクーポン債のメリット

外貨建て(特に米ドル建て)のゼロクーポン債は、利回りが高く、償還時の為替差益も期待できます。

私も米ドル建てのゼロクーポン債を購入したことがありますが、10年でかなり増えました。為替リスクはありますが、うまく使えばインフレヘッジにもなります。

為替レートの影響

外貨建てゼロクーポン債の最大のリスクは、満期時に為替が円高にふれることです。

例えば、ドル建て債券を1ドル=130円のときに購入して、満期時に1ドルが110円になっていると、実質的に損失がでることもあります。

一方で、満期時に円安になっていれば利益が大きくなります。

つまり、為替予測も投資判断に組み込まないといけないというわけです。

米ドル建てのゼロクーポン債を購入する際は、為替の損益分岐も調べた方がいいと思います。

例えば次のとおりです。

額面100ドルのゼロクーポン債を60ドルの価格で1万ドル分購入、購入時の為替レート1ドル=140円

購入価格:6,000ドル×140円=840,000円

満期時は1万ドルが返ってくるので、840,000円÷10,000ドル=84円

ということで、この例の場合は損益分岐レートは1ドル=84円ということです。

私の考えでは、為替の動きは誰にも読めないので、外貨建てゼロクーポン債は「分散投資」の一部として扱うのがいいと思います。

また、満期時には外貨で受け取ることも可能です。満期時に購入時よりも為替が円高になっていた場合には、一旦外貨で受け取って、円安になるのを待つのも一つの手でしょう。

外国債券のリスクと費用

外貨建ゼロクーポン債を購入する際には、次の点にも注意が必要です。

為替手数料が高い

円を外貨にする際には為替手数料が必要となります。為替手数料は証券会社ごとに異なるので、為替手数料が比較的に安い証券会社でゼロクーポン債を購入した方がいいでしょう。実店舗がある証券会社よりも、ネット証券の方が為替手数料が安い傾向にあります。

税務申告が複雑

先述のとおり、途中でゼロクーポン債を売却する場合は、税務申告が複雑になる場合があります。

途中でゼロクーポン債を売却する場合は、税務署や税理士に相談することをお勧めします。

複雑な税務処理が嫌な場合は、満期まで保有しましょう。

売却時の流動性が低いことも

ゼロクーポン債は、利付債とは異なり比較的マイナーな債券です。

その為、満期を待たずに途中で売却したいとなった場合、流動性が低い場合があります。

たとえ途中で売却できたとしても、購入金額よりも低い価格で売却しなくてはいけないかもしれません。

まとめ:ゼロクーポン債は“計画的資産形成”の隠れた武器

外貨建てゼロクーポン債は、投資初心者にこそお勧めしたい債券です。

満期まで利息が入ってこないので、入ってきた利息の使い道を考える必要がありません。

また、満期まで保有すれば、発行元の通貨建てでは必ず増えて返ってきます。

投資信託と比べても、私はゼロクーポン債をお勧めします。

ゼロクーポン債は地味な存在ですが、計画的な資産形成を考えるうえでは、これほど使いやすい金融商品はなかなかないのではないでしょうか。

●将来の資金ニーズが明確な人

●リスクをコントロールしたい人

●手間をかけずに運用したい人

にとっては、ゼロクーポン債はとてもお勧めです。

ただし、ゼロクーポン債は税務処理が少し複雑なので、商品の特性についてしっかりと理解してから投資することをお勧めします。

私自身、いろいろな投資商品に投資をし、多くの失敗も経験しています。

その中でも、ゼロクーポン債を活用した長期投資がポートフォリオの中核の一部となっています。

もし「資産運用で確実性を重視したい」と思っているなら、一度、ゼロクーポン債を選択肢に入れてみてはいかがでしょうか?

私はゼロクーポン債を、ある意味で「未来の自分への贈り物」として購入しています。

10年後、20年後の自分や家族に、確実に現金が届く仕掛けを今しておく。それは、毎年の家計のブレを減らし、投資の失敗による精神的ダメージを緩和し、ひいては人生全体を安定させるものだと考えています。

過去に投資信託で大きく失敗した経験があるからこそ、私はゼロクーポン債のような“無口だけれども誠実な投資商品”を信頼しています。とはいえ、現在もNISAでつみたて投資はしていますが・・・

ゼロクーポン債は、華やかでも爆発力があるわけでもありません。しかし、「本当の意味での資産形成」とは、派手なリターンを狙うギャンブルではなく、「着実なマイルストーンを打つ作業」だと私は考えています。

金融商品は目的に応じて使い分けるべきなので、ゼロクーポン債は選択肢の最前列に来るべきだと思います。