「将来のために資産運用を始めたいけれど、投資は少し怖い。まずは身近な保険で考えるのがいいかしら?」

「新NISAと保険、どちらもよく聞くけれど、自分には結局どっちが合っているの?」

このように、お金を増やす手段として「保険」と「NISA」のどちらを選ぶべきか迷っている方はとても多いのが現実です。特に、大切なお子さまの教育資金や、自分たちのゆとりある老後資金を準備したいとなれば、絶対に失敗したくないですよね。

結論から言うと、保険とNISAのどちらが良いかは、資産運用の目的や、万が一のリスクに対してどれだけ備えたいかという考え方によって異なります。

この記事では、保険とNISAそれぞれの仕組みやメリット・デメリットを徹底比較し、FP(ファイナンシャルプランナー)の視点から「賢い使い分け術」をわかりやすく解説します。

最後までお読みいただければ、あなたのライフステージに最適な資産形成の形が見つかるはずです。

(なお今回の記事では、NISA=投資信託での運用としています)

音声でも解説しています↓

保険とNISA、どっちで資産運用すべき?目的別の選び方

資産運用において、保険とNISAのどちらを選ぶかを決める第一歩は、「目的」と「とれるリスク」を明確にすることです。

なぜ今「保険」と「NISA」の使い分けが重要なのか

ひと昔前までは、銀行預金や貯蓄型の保険にお金を預けておけば、金利である程度資産が増える時代でした。しかし現在は、多少金利が上がってきたとはいえ、銀行に預けているだけでは資産はほとんど増えません。

むしろ様々な物の値段が上がっていて、お金の実質的な価値は目減りしてしまっています。

そのため、将来に備えるためには単なる「貯蓄」だけでなく、お金にも働いてもらう「資産運用」が不可欠になっています。その際、万が一の経済的リスクを守る「保障」は保険で、効率的にお金を増やす「運用」はNISAで、といった具合に、それぞれの役割を正しく使い分けることが合理的な資産形成の鍵となるのです。

自分に合った運用を知るためのリスク許容度チェック

自分に適した方法を選ぶためには、まず自分の「リスク許容度」を知ることが大切です。リスク許容度とは、「どの程度の損失なら耐えられるか」という度合いのことをいいます。

- リスクを取っても、資産を早く増やしたい場合

→NISAを主軸にすると良いでしょう。

- 少しずつ増えればいいので、できるだけリスクを抑えたい場合

→貯蓄型保険や安定した投資信託をNISAで運用すると良いでしょう。

- 元本割れは絶対に避けたい場合

→貯蓄型保険を主軸とすると良いでしょう。

- 万が一、病気や死亡で収入が途絶えた時も、積立を継続したい

→保障がある保険を主軸とすると良いでしょう。

あなたの希望はどれに近いですか?

これらを念頭に、具体的な制度の違いを見ていきましょう。

NISAの基本知識と資産形成におけるメリット・デメリット

まずは、多くの人から注目されている「NISA」制度について、内容をおさらいしましょう。

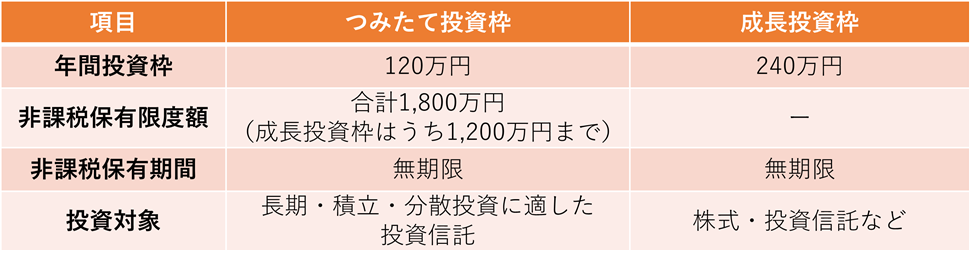

NISAの仕組み:つみたて投資枠と成長投資枠の違い

2024年から始まった新しいNISA制度では、以下の2つの枠を一つの口座内で併用できるようになりました。

メリット:運用益が非課税!長期投資で複利効果を最大化

NISA最大のメリットは、運用で得た利益(配当金や売却益)がすべて非課税になることです。

通常、投資で得た利益には20.315%の税金がかかります。例えば、10万円の利益が出た場合、通常は約2万円が税金として差し引かれ手元には約8万円しか入ってきませんが、NISA口座なら利益の10万円、全額を受け取れるのです。

また、非課税期間が無期限になったことで、20年、30年といった長期間の運用が可能になり、利息が利息を生む「複利効果」を最大限に活かせるようになりました。

デメリット:元本割れのリスクと投資判断の自己責任

一方で、NISAはあくまで「投資」であるため、元本割れのリスクを伴います。

市場の状況によっては、積み立てた金額を下回る可能性があることを理解しておかなければいけません。

また、保険のように「契約者が亡くなったら保険金が出る」といった保障機能はありません。

すべては自己責任のもと、自分で投資先を選び、運用を管理する必要があるのです。

貯蓄型保険の特徴と知っておきたい4つの種類

次に、保険でありながらお金を積み立てることができる「貯蓄型保険」について解説していきます。

教育資金準備の定番「学資保険」の安心感

子どもが生まれたら、多くの人が「学資保険」を検討するのではないでしょうか。

学資保険は、子どもの教育資金準備に特化した保険です。

最大の特徴は、「保険料払込免除」という仕組みです。もし契約者(親)に万が一のことがあった場合、それ以降の保険料の支払いは免除されますが、将来受け取るお祝い金や満期保険金は予定通り全額支払われます。

この「確実性」こそが、学資保険の最大の強みです。

一方で、近年の学資保険では、そこまで増やすことが出来ません。その為、最近はあまり人気がないのも事実です。

保障と運用を両立する「変額保険」の仕組みと罠

変額保険は、支払った保険料を保険会社が株式や債券などで運用する保険です。

運用の成果によって、将来受け取る解約返戻金や満期保険金の額が変動します。

NISAと同じように投資信託で運用する側面を持ちますが、「保険」であるため、死亡保障が確保されている点がメリットです。

ただし、保険としての「諸経費(管理費や保障のコスト)」が差し引かれるため、純粋な利回りではNISAに劣ることが多い点には注意が必要です。

高金利が魅力の「外貨建て(ドル建て)終身保険」

外貨建て保険は、日本円よりも金利の高い米ドルなどの外貨で運用する保険です。

円建ての保険よりも高い利回りが期待できます。

ただし、受け取り時の為替レートによって「円」で換算した時の金額が変動する「為替リスク」がある点には注意が必要です。

老後の年金を自分で作る「個人年金保険」

個人年金保険は、公的年金に上乗せして自分たちで老後資金を準備するための保険です。

60歳や65歳まで保険料を支払い、その後一定期間、または一生涯にわたって年金形式でお金を受け取ることが出来ます。

年金をもらい始めるまでの死亡保障が少ない代わりに、効率よく老後資金を積み立てられる設計になっています。

【目的別比較】教育資金の準備は「学資保険」か「NISA」か?

お子さんの将来を左右する教育資金ですが、「結局、学資保険かNISA、どっちで貯めるのがいいの?」というママ・パパの切実な悩みに答えていきましょう。

学資保険のメリット:万が一の時の払込免除と確実性

学資保険の最大の価値は「契約の確実性」にあります。

- 払込免除特約: 万が一、親(契約者)が亡くなったり、高度障害状態になったりした場合、それ以降の保険料を支払わなくても、当初の予定通り教育資金を受け取ることができます。

これはNISAにはない「保険」ならではの機能です。 - 計画的な強制貯蓄: 毎月自動的に引き落とされるため、貯金が苦手な方でも着実にお金を残せます。また、満期の時期が決まっているため、大学入学などのタイミングに合わせて資金計画を立てやすいのが魅力です。

NISAのメリット:必要な時にいつでも引き出せる柔軟性

NISAの強みは、その「自由度」と「成長性」です。

- 換金の柔軟性: 市場が開いている日であれば、いつでも売却して現金化できます。中学受験の塾代など、予定外の出費にも対応可能です。

- 大きなリターン: 学資保険の返戻率は近年低迷していますが、NISAで長期の積立投資を行えば、複利効果によって教育費以上の資産を築ける可能性があります。

結論:児童手当をベースにした「併用」が最強の戦略

結論、どちらか一方に絞る必要はありません。

おすすめは、「児童手当を学資保険にあてて確実に元本を確保し、余剰資金を新NISAで運用する」という併用スタイルです。

これにより、「万が一への備え」と「将来の伸び」を両取りすることが可能です。

【目的別比較】老後資金の準備は「保険」か「NISA」か?

人生100年時代といわれる現代、老後資金作りは「いくら貯めるか」だけでなく「いかに効率よく増やすか」という質が問われる時代になりました。

長期間の運用が必要な老後資金において、保険とNISAのどちらが適しているのかを考えていきましょう。

個人年金保険と新NISAのリスク・リターン比較

老後資金作りにおいて、NISAの「非課税保有期間が無期限」という制度改正は、資産形成の効率を劇的に変えました。

- 個人年金保険:安定性と節税メリット

個人年金保険は、契約時に将来受け取れる年金額がほぼ決まっているため、収支の計画が立てやすいのが特徴です。また、支払った保険料が「生命保険料控除」の対象となり、毎年の所得税や住民税を軽減できる節税メリットがあります。

しかし、多くの商品は利回りが固定されているため、将来物価が上がる「インフレ」が起きた場合、お金の実質的な価値が目減りしてしまうリスクに弱いという側面があります。

- NISA:成長性と非課税の最大活用

NISAは、世界経済の成長に合わせた分散投資を行うことで、長期(20〜30年)で見れば個人年金保険を大きく上回る成果が期待できます。運用益がすべて非課税になるため、複利効果を最大限に享受できるのが最大の武器です。

ただし、市場環境によっては元本割れするリスクもあるため、価格変動を受け入れる心の余裕が必要です。

【ケース別】積立シミュレーション:将来の結果を比較

それでは、具体的なシミュレーション結果を見てみましょう。

教育資金:大学入学までの18年間の準備例

「学資保険」と「NISA」を併用した場合の、教育資金準備のモデルケースは次のとおりです。

- 【併用プラン】月々2.5万円の積立

- 学資保険(月1.5万円): 児童手当を活用。確実な「入学金」として、18年後に約330万円を確保。親に万が一があった際も、この330万円は必ず守られます。

- NISA(月1.0万円): 余剰資金で運用。年利5%で運用できた場合、18年後に約350万円(元本216万円+利益134万円)に成長します。

- シミュレーション結果: 合計で約680万円の準備となります。もしNISAの運用が不調で利益が出なかったとしても、学資保険の330万円がベースにあるため、最低限の進学費用を確保しつつ、上振れを狙える非常にバランスの良い形ではないでしょうか。

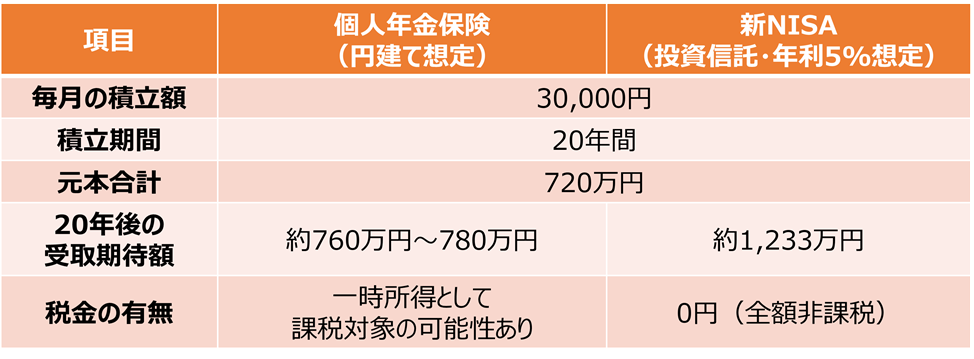

老後資金:月3万円を20年間運用した場合

老後を見据えて毎月3万円を積み立てた際、「個人年金保険」と「NISA(つみたて投資枠)」でどのような差が出るかを試算しました。

個人年金保険は「生命保険料控除」で毎年の税金が安くなるメリットがありますが、受取時の増加額では、複利を活かしたNISAが圧倒的に有利になります。インフレ(物価上昇)対策を重視するなら、NISAを主軸にするのが正解かもしれません。

独自シミュレーションから導き出す「リバランス」の答え

これらの数値を見て、「じゃあNISAだけでいいのでは?」と感じたかもしれません。しかし、重要なのは「出口のタイミング」です。

- 10年目に暴落が来たら?

NISAは一時的に元本を大きく割り込む可能性があります。この時、もし翌年に大学の入学金が必要であれば「損切り」をせざるを得ません。

- だからこその「保険」という土台

「いつ、いくら受け取れるか」が決まっている保険を、ポートフォリオの3割〜5割程度組み込んでおくことで、市場の荒波に左右されない「心の平穏」と「確実な未来」を確保できます。

実際の失敗事例から学ぶ!保険とNISA両立の落とし穴

「どちらも良い制度だから」と安易に始めると、思わぬところで損をしてしまうことがあります。そこで、落とし穴をいくつかご紹介します。

ケース1:変額保険の手数料(諸経費)を見落とした失敗談

ある30代の女性は、「NISAのような運用ができて、保障もつく」という言葉に惹かれて変額保険に加入しました。しかし、数年後に運用状況を確認すると、期待していたほど増えていませんでした。

原因は、保険料から差し引かれる「保険関係費用(管理費や保障のコスト)」です。

運用成績が0%だった場合、NISAであれば資産は減りませんが、変額保険の場合は手数料分の資産が目減りしてしまうことがあります。運用を主目的とするなら、まずは「運用効率」を確認しましょう。

ケース2:NISAの暴落時に焦って解約してしまった事例

教育資金をNISA一本で準備していたご家庭のケースです。

大学入学の直前に世界的な株価暴落が起き、資産が一時的に30%減少しました。

「これ以上減ったら入学金が払えない」と焦って解約(損切り)してしまいましたが、その半年後には株価は回復。

NISAは「いつ、いくらになるか」が確定していないため、使う時期が決まっている資金を全額NISAで運用するのはリスクが高い、という教訓です。

ライフステージに合わせたリバランス戦略:見直しのタイミング

お金の置き場所は、一度決めたら終わりではありません。次のようなタイミングで見直すことも重要です。

結婚・出産・住宅購入時の資産配分変更

家族が増えたり、大きなローンを組んだりした時は、運用よりも「保障」の優先順位が上がります。

このタイミングで、NISAの積立額を一時的に減らし、掛け捨ての死亡保険や医療保険を厚くする、といった調整が必要となることがあります。

子どもの独立後から定年前までのラストスパート運用

子どもが独立して教育費の負担がなくなったら、資産運用の「ゴールデンタイム」です。

保険の保障(死亡保障など)を減らし、浮いたお金をNISAの成長投資枠へ回しましょう。この時期に集中して運用に回すことで、老後の安心感が格段に変わります。

よくある質問(Q&A)

それでは最後に、よくある質問をご紹介します。

貯蓄型保険には誰でも加入できますか?

いいえ、多くの保険では健康状態の告知が必要です。

死亡保障や保険料払込免除特約がついている貯蓄型保険の場合、加入時に健康状態を詳しく告知し、保険会社の審査を受ける必要があります。

健康状態によっては、保険料が割高になったり、加入を断られたりすることもあります。ただし、死亡保障のない個人年金保険などは、多くの場合告知がなく、どなたでも加入できます。

NISAを始めるなら銀行とネット証券どちらが良い?

利便性と商品ラインナップを重視するなら、ネット証券がおすすめです。

ネット証券は、100円といった少額から投資が可能な上、投資信託の種類が非常に豊富です。

一方、銀行などの窓口がある金融機関は「対面で相談できる」という安心感がありますが、ネット証券に比べると手数料が高めだったり、選べる商品が限られたりする傾向にあります。

NISAで運用できる商品に生命保険は含まれますか?

いいえ、NISAの対象に生命保険は含まれません。

NISAの「つみたて投資枠」で投資できるのは、長期・積立・分散投資に適した一定の投資信託(ETF含む)のみです。

また、「成長投資枠」でも上場株式やリート(不動産投資信託)などが対象であり、保険商品や預金、国債などをNISA口座で運用することはできません。

NISAと保険、どっちが良いか迷った時の判断基準は?

「いつまでに、いくら必要か」という目的と、「万が一の保障」が必要かどうかで判断しましょう。

「リスクを取ってでも、効率よく資産を増やしたい」「将来使う時期を柔軟に変えたい」という場合はNISAが向いています。

一方で、「自分に万が一のことがあっても、子供の教育資金は必ず確保したい」「病気で収入が減っても積立を継続したい」といった保障機能を重視するなら、貯蓄型保険を検討した方が良いでしょう。

すでに学資保険に加入していますが、NISAに乗り換えるべき?

現在の解約返戻金の状況を確認し、慎重に判断しましょう。

保険は、加入して間もない時期に解約すると「元本割れ」する可能性が非常に高いです。

もし今の保険に「保険料払込免除」などの必要な保障がついているなら、無理に解約してNISA一本にするのではなく、今の保険は維持したまま、余剰資金でNISAを併用してスタートするのが最もリスクの低い選択といえます。

保障は「保険」、運用は「NISA」で効率的な資産形成を

「保険」と「NISA」、どちらが優れているかという議論ではなく、「それぞれの強みをどう活かすか」が重要です。

- 万が一の備え(保障): 保険料払込免除や死亡保険金のある「保険」で固める。

- お金を増やす(運用): 非課税メリットを最大限活かせる「NISA」で攻める。

まずは、ご自身の家計で「いくらまでならリスクを取れるか」を確認してみてください。もし迷った時は、特定の金融商品に偏らない、中立的なアドバイスをくれる専門家へ相談するのもひとつの方法です。

あなたの未来を明るくするための第一歩を、今日から踏み出してみませんか?

保険の相談であれば、次のようなところで無料で行ってもらえます。 いくつかの会社で相談をしてみて、自分に合った相談相手を見つけることが、将来への安心した備えの近道です。

【PR】