公的年金は基本的に65歳から受け取れると思うんですけど、65歳よりも遅くに受け取りを開始することができるって聞きました。

公的年金は、最も遅くて75歳から受け取り開始にできるんだよ。

75歳から受け取ることで、何かメリットがあるんですか?

メリットもデメリットもあるので、今回はそれを解説するね!

公的年金の「繰り下げ受給」の受給開始年齢の上限が、2022年4月より、これまでの70歳から75歳に変更になりました。これに伴い、繰り下げ受給による年金受給額の増額割合も、最大42%から84%になったのです。

ただし、これにはメリットもあればデメリットもあります。実際、何歳から受け取ればいいの?と思う方も多いのではないでしょうか。

そこで今回は、公的年金の「繰り下げ受給」について解説します。

動画でも解説しています↓↓↓

公的年金の繰り下げ受給とは?

公的年金の「繰り下げ受給」とは、通常65歳から受取れる年金を、65歳以降に遅らせて受給を開始する制度のことです。遅らせた期間1か月につき、年金受給額が0.7%増額されます。

人生100年時代と言われる昨今では、65歳を過ぎて働いている方も多く、定期的なお給料が入ってくる間は、公的年金の受給開始を遅らせることでその後の年金受取金額を多くできる可能性もあります。

どれぐらいお得になる?

それでは、公的年金を繰り下げ受給することで、年金の受取額がどれぐらい増えるのかをみてみましょう。

例えば、70歳まで繰り下げると

12か月×5年×0.7=42%増えることになります。

65歳から年金を受け取った場合に10万円が受け取れる人は、14万2000円受け取れる様になるということです。

42%の増額って、結構大きな増え幅なのではないでしょうか。

75歳まで繰り下げると?

2022年4月からは、公的年金の受給開始年齢を75歳まで繰り下げることが可能になりました。

それでは、75歳まで繰り下げると、どれぐらい年金の受給額が増えるのかをみてみましょう。

12か月×10年×0.7=84%増えることになります。

ということは、65歳から年金を受け取った場合に10万円が受け取れる人は、18万4000円受け取れる様になるということです。

84%の増額って、かなりな増え幅ですよね。ほぼ倍といってもいいかもしれません。

公的年金の繰り上げ受給って?

逆に、65歳より早くから公的年金の受給を開始できる制度もあります。

それが「繰り上げ受給」です。

繰り上げた場合は、1か月につき0.4%減額されます。なお、繰り上げ受給は60歳から行うことができます。

年金額はどれぐらい少なくなる?

それでは、公的年金を60歳から受け取り始めた場合、受け取れる年金額がどれぐらい少なくなるのかをみてみましょう。

12か月×5年×0.4=24%

65歳から受け取れる年金額が10万円となる人の場合、7万6000円になるということです。

60歳から毎月7万6000円を受け取るのか、65歳から毎月10万円を受け取るのか・・・悩みますね・・・

(実際には、公的年金の受給額は毎年見直されるのでこれらの金額はあくまでもイメージです)

公的年金は繰り下げ受給と繰り上げ受給どっちがお得?

通常65歳から受け取れる公的年金は、65歳よりも遅く受け取るのか、早く受け取るのか、どちらがお得なのでしょうか?

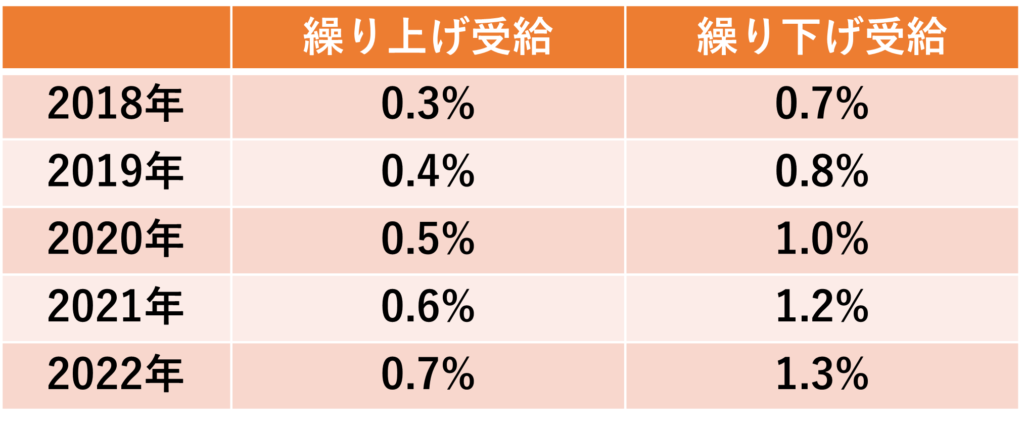

増減率を一覧にするとこの様な感じになります。

この表だけでは、どちらがお得なのかは分かりにくいですよね。

それでは、どちらがお得なのかを損益分岐の観点から確認してみましょう。

繰り上げ受給・繰り下げ受給の損益分岐は?

年金の繰り上げ受給・繰り下げ受給の損益分岐とは、65歳からもらった時の年金の受け取り総額に対して、何歳まで受け取れば元が取れるかをみるものです。

それでは、65歳から受け取れる年金額が年額120万円(月額10万円)の例で損益分岐を確認してみましょう。

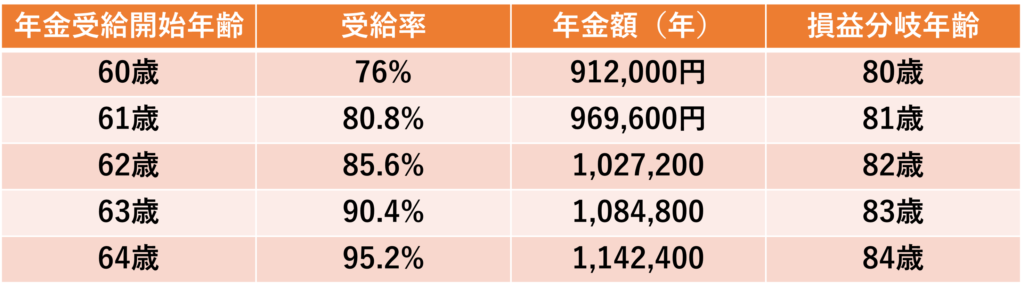

繰り上げ受給の損益分岐

65歳から年金を受け取った場合の総額が、繰り上げ受給をした場合の受取総額を上回ったところが、損益分岐となります。

具体的には、下記が損益分岐の年齢です。

(イメージの為、年単位で記載しています)

要するに、60歳から年金の受け取りを開始した場合、80歳より長生きをしたら65歳から受け取った方が受取総額が多くなるということです。

61歳から年金の受け取り開始をした場合、81歳より長生きをしたら65歳から受け取った方が、受取総額が多くなります。

同様に、62歳だと82歳、63歳だと83歳、64歳だと84歳より長生きすると、65歳から受け取った方がお得になる、ということです。

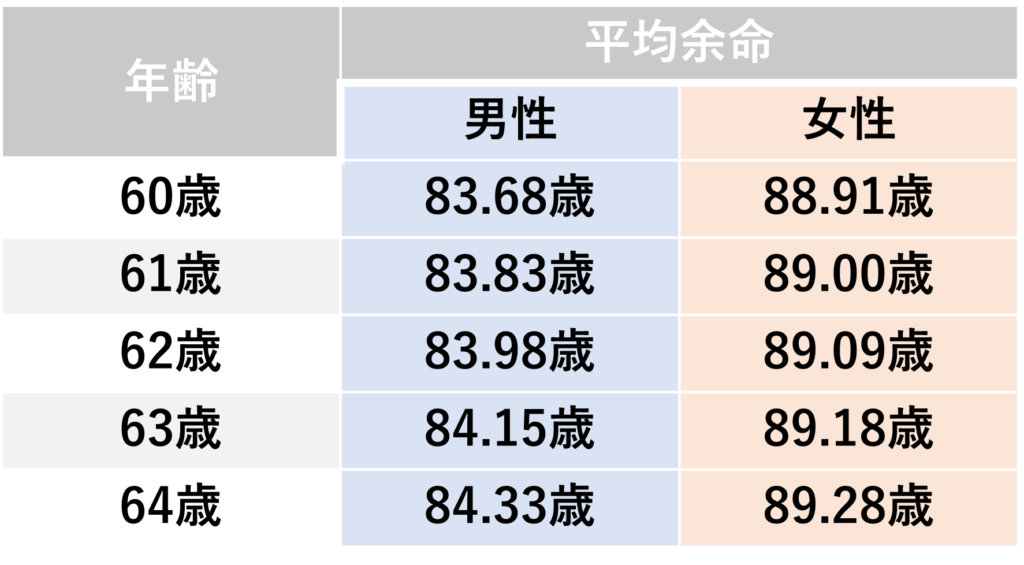

ちなみに、各年齢の平均余命は下記のとおりです。

60歳の女性の平均余命は約89歳なので、60歳から受け取りを開始すると損する可能性が高いです。

他の年齢でも、特に女性は損益分岐の年齢よりも、平均余命の方が長いので、繰り上げ受給はトータルで損してしまう可能性が高いかもしれません。

繰り下げ受給の損益分岐

それでは、繰り下げた場合はどうでしょうか。

繰り下げ受給では、65歳から年金を受け取った場合の総額が、繰り下げ受給をした場合の受取総額を下回ったところが、損益分岐となります。

具体的には、下記が損益分岐の年齢です。

(イメージの為、年単位で記載しています)

要するに、66歳から年金の受け取りを開始した場合、77歳より長生きをしたら65歳から受け取るよりも受取総額が多くなるということです。

同様に、67歳から年金の受け取りを開始した場合、78歳より長生きをしたら65歳から受け取るよりも、受取総額が多くなるということです。

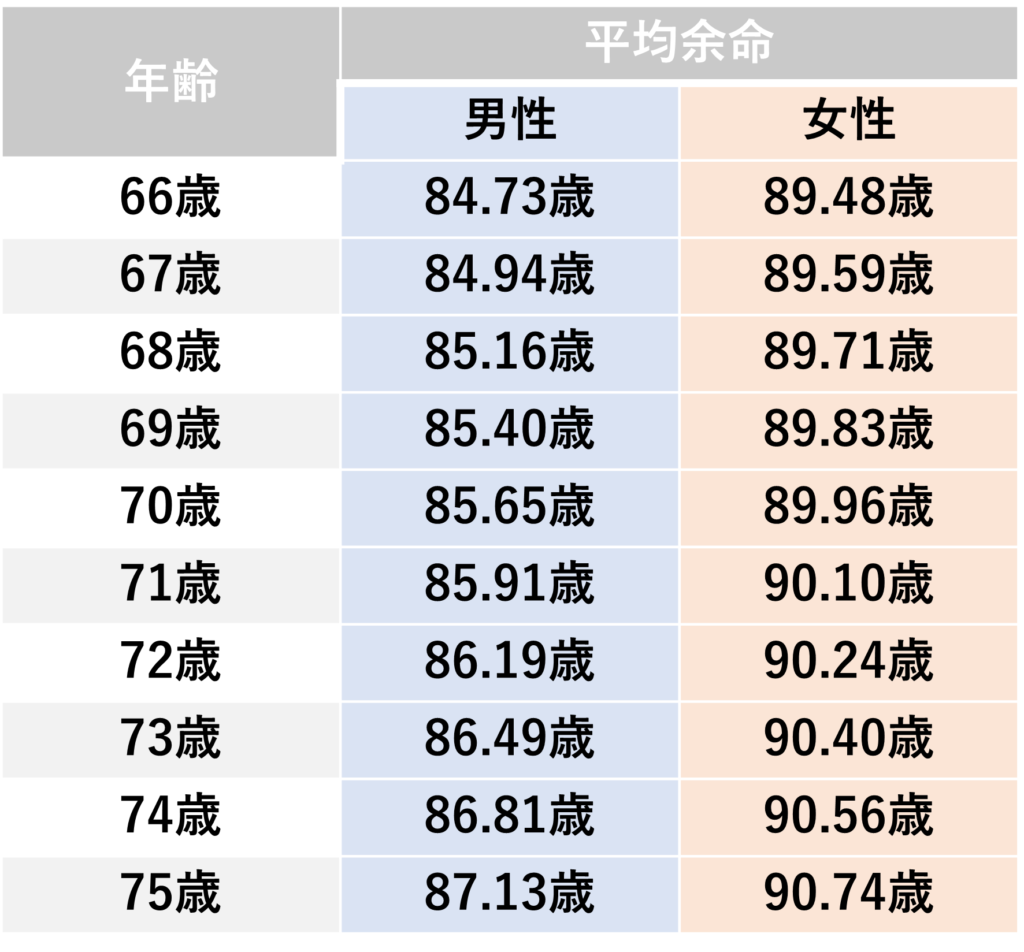

ちなみに、各年齢の平均余命は下記のとおりです。

70歳から年金を受け取り始めた場合、損益分岐の年齢は81歳でした。ということは、男性・女性ともに平均余命の方が大きく上回っているので、繰り下げ受給をすると、トータルで得をする可能性が高いかもしれません。 他の年齢でも、同様に、繰り下げ受給はもしかしたらトータルで得をする可能性が高いかもしれませんね。

繰り上げ受給・繰り下げ受給はどれぐらいの人が行っている?

繰り上げ受給・繰り下げ受給ともに、実際に行うためには手続きが必要ですが、それではどれぐらいの人が行っているのでしょうか。

国民年金、厚生年金でそれぞれ推移を確認してみましょう。

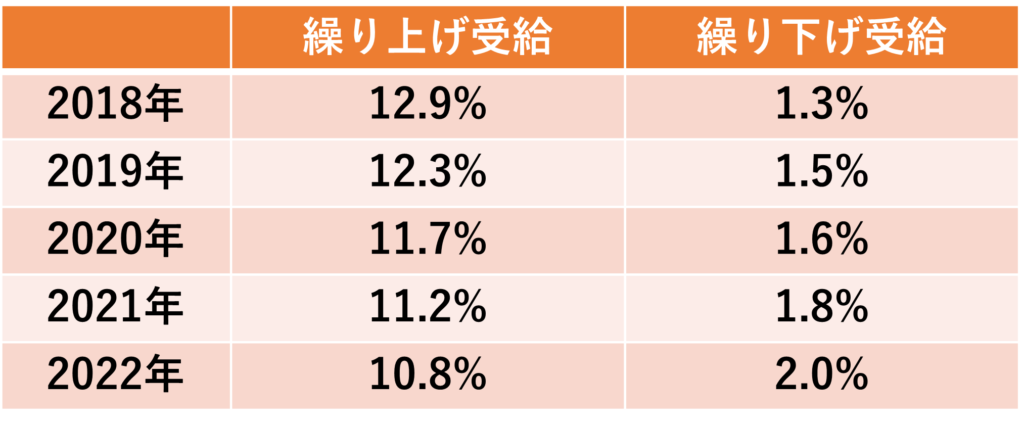

国民年金の繰り上げ受給、繰り下げ受給の割合の推移

国民年金において、繰り上げ受給・繰り下げ受給をしている人の割合の推移は下記のとおりです。

出典:厚生労働省|令和4年度 厚生年金保険・国民年金事業の概況

このデータを見る限り、繰り上げ受給をしている人の割合が減っていて、繰り下げ受給をしている人の割合が増えています。やはり、損益分岐を考えた時に、繰り上げ受給を選ぶとトータルで受け取れる金額が少なくなってしまう可能性が高いので、繰り上げ受給を選択する人の割合が少なくなっているのかもしれません。

厚生年金の繰り上げ受給、繰り下げ受給の割合の推移

それでは次に、厚生年金の繰り上げ受給、繰り下げ受給の割合の推移をみてみましょう。

出典:厚生労働省|令和4年度 厚生年金保険・国民年金事業の概況

厚生年金の方は、年々増えてはいるものの、国民年金と比べると割合が少ないのがわかります。

会社員など厚生年金の加入者は、繰り下げ受給を行う場合、「厚生年金と国民年金の両方を繰り下げ受給する」または「どちらか片方のみ繰り下げ受給する」といういずれかを選択することができるので、国民年金だけ繰り上げ・繰り下げを選択している方も多いのかもしれません。

繰り下げ受給にデメリットはある?

平均余命を考えると、繰り下げ受給をした方が、トータルの年金受取額が多くなる可能性が高いことをみてきました。

それでは、繰り下げ受給をすることにデメリットはあるのでしょうか?

早くに亡くなってしまった場合に損をする

平均余命から見ると、繰り下げ受給をした場合の方が受取総額が多くなりますが、中には早くにお亡くなりになる方もいらっしゃいます。

例えば、70歳から年金の受け取りを開始して、75歳で亡くなってしまった場合は、65歳から年金を受け取っていた方がトータルで受け取れる年金額は多かったということになりかねません。

自分が何歳で亡くなるのか、事前にわかる人はいないので、こればっかりは運頼みになってしまいますね。

社会保険料などの自己負担額が増える

そしてデメリットがもう一つあります。繰り下げ受給をすると収入が増えることになるので、社会保険料や所得税・住民税などの負担が増えることがあります。場合によっては、介護保険サービスの自己負担割合が1割ではなく2割になってしまうこともあります。

昨今は、社会保険料などの負担割合も大きくなっています。年金額だけで考えたら繰り下げ受給をした方がお得になっても、社会保険料などを考えると損をしてしまうこともあるかもしれません・・・

年金にまで社会保険料がかかるって、なんだかやるせない感じがしますよね。でも、年金は収入とみなされるので、多くもらえばその分、社会保険料を多く負担しなくてはいけないのです。

結局、繰り下げ受給は75歳までした方がいいの?

今回は、年金の繰り上げ受給・繰り下げ受給について解説をしました。

繰り下げ受給が75歳までできる様になったので、日本人の平均余命から考えると、75歳から年金を受け取った方が、トータルで受け取れる年金額は多くなるかもしれません。

一方で、受け取れる年金額を多くすることは、その分社会保険料などの負担が増えることにもなります。

皆さんは、年金を何歳から受け取り開始しますか?

私は今のところ、65歳からの受け取りを選ぶ予定です。繰り上げ受給は、65歳からの受け取りと比べると、トータルで損をする可能性が高いと思うんです。

一方で、繰り下げをして70歳とか、75歳から受け取り開始にすると、受け取れる年金額が増えるので、社会保険料が高くなります。なんかそれって、納得いかなくないですか?

ということで、私は今のところ65歳からの受け取りにしたいと思っています。

年金受取開始なんてまだまだ先のことだから、その時期が近づいてきてから考えればいいと思っている方も多いのではないでしょうか。

そんなことはありません。NISA制度が新しくなり、資産運用を始められた方もたくさんいらっしゃると思いますが、老後資金の為に資産運用をしている方も多いと思います。

老後資金にいくら必要なのかは、受け取れる年金額によって異なってきます。

受け取れる年金額の目安は毎年1回送られてくる「ねんきん定期便」でイメージがわくので、それをもとに、何歳から受け取るのかも検討して、老後資金にいくら必要なのかを算出しましょう。

こういった計算は、結構面倒臭いので金融のプロに相談した方が楽に答えを得られるかもしれません。自分で計算するのが面倒な場合は、最近は無料で相談に乗ってくれるFPなども多いと思うので、そちらを探してみてはいかがでしょうか。