「ある日突然、親の介護が始まったら、一体いくらかかるんだろう……」

「今の親の年金や自分の貯蓄だけで、これからの生活をまかなっていけるのかな?」

そんな不安を抱えている方は多くいらっしゃいます。

介護のお金の問題は、デリケートだからこそ周囲にも相談しづらく、1人で抱え込んでしまいがちですよね。

結論からお伝えすると、介護費用は「親自身の年金や資産」をベースに支払い、足りない分は国の「公的制度」を賢く使うことで、家計への負担を大きく抑えることが可能です。

そこでこの記事では、生命保険文化センターなどの最新の実態調査データをもとに、介護費用の平均目安や、在宅・施設による金額の違いを徹底的にシミュレーションしていきます。さらに、自己負担を1割〜3割に抑え、月々の支払いに上限を設定できる頼もしい公的介護保険制度についても詳しく解説します。

先行きが見えない不安を安心へと変えるために、まずは介護費用の全体像から一緒に見ていきましょう。

親の介護費用の全体像!平均して「いくら」かかるの?

介護にかかる費用を考えるとき、まず知っておきたいのは「何に」「どれくらい」のお金がかかるのかという実態です。

これは、普段の生活の中ではなかなか知ることができず、いざ親の介護が始まってから調べると、その金額の大きさにびっくりしてしまう人が多いのが現実です。

介護費用は、大きく分けると初期に一度だけ発生する「一時費用」と、毎月支払い続ける「月額費用」の2つに分類されます。それぞれいくらぐらいかかるのかを見ていきましょう。

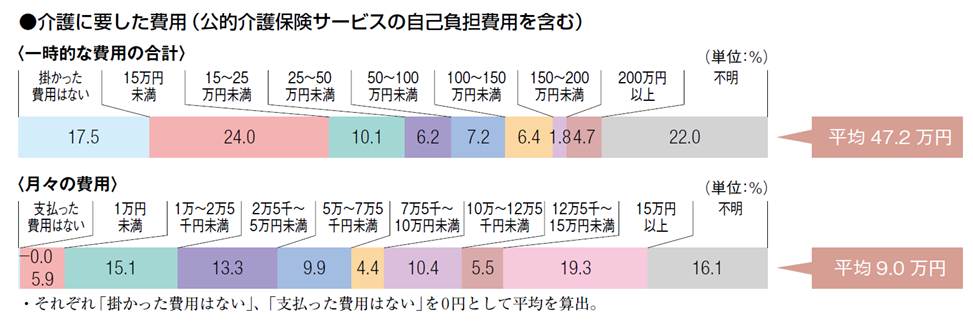

生命保険文化センターの「実態調査」から見る一時費用と月額費用の目安

多くのシニア世代やそのご家族を対象に行われた生命保険文化センターの「生命保険に関する全国実態調査」によると、実際にかかっている介護費用の平均目安は以下のようになっています。

- 住宅改修や介護ベッドの購入などの「一時的な費用」の平均:約47.2万円

- 介護サービス利用料や食費などの「月額費用」の平均:月々 約9万円

出典:生命保険文化センター「生命保険に関する全国実態調査[2人以上世帯]/2024年度

一時費用としては、自宅の手すり取り付けや段差解消といったリフォーム費用、車椅子の購入、介護用ベッドの用意などが該当します。月額費用には、デイサービスなどのデイリーなサービス利用料のほか、施設に入所している場合は居住費や食費、日常生活費、さらには医療費などが含まれます。

要介護度や世帯年収で変わる!介護サービス利用術と自己負担割合(1割〜3割)

公的介護保険を利用して受けるサービスは、かかった費用の全額を自分で支払うわけではありません。原則として、一般的な所得の世帯であれば自己負担は「1割」に抑えられます。

ただし、高齢者本人の合計所得金額(年収)が一定以上ある場合は、その所得基準に応じて「2割」または「3割」の自己負担割合が適用される仕組みになっています。

また、ケアプラン(介護サービスの利用計画)を立てる際、市区町村から認定された「要介護度(要支援1〜2、要介護1〜5)」の区分ごとに、保険が適用される「支給限度額」があらかじめ細かく設定されています。

この限度額の範囲内であれば1割〜3割の負担で済みますが、上限を超えてサービスを利用した分の費用は「全額自己負担」となってしまうため、ケアマネジャーさんとよく相談しながら調整することが重要です。

介護期間は平均で何年?トータルで必要な「総額」を試算してみましょう

では、介護は一体どのくらいの期間続くものなのでしょうか。同調査によると、介護が必要だった平均期間は「4年7ヶ月(55ヶ月)」となっています。

出典:生命保険文化センター「生命保険に関する全国実態調査[2人以上世帯]/2024年度

この「4年7ヶ月」という期間をもとに、トータルの出費がいくらになるのか、平均値から総額を試算してみましょう。

介護費用の総額=一時費用+(月額費用×介護期間)

- 一時費用:約47.2万円

- 月額費用:約9万円 × 55ヶ月 = 約495万円

- 【総額の目安】 47.2万円 + 495万円 = 約542.2万円

このように、総額で見ると約500万〜600万円という大きなお金が必要になる可能性が見えてきます。

ただし、これはあくまで全体の平均値です。介護の「実態」は、自宅で家族が看るのか、介護施設にお世話になるのかという選択や、個々の健康状態、介護期間によって金額が大きく異なり、個人差が非常に激しいのが現実です。

【徹底比較】在宅介護と施設介護の費用の違いとそれぞれの特徴

「住み慣れた自宅で介護を続けてあげたいけれど、家計の負担を考えると施設に入所してもらったほうが安いの?」と悩まれる方も多いでしょう。

そこで、「在宅介護」と「施設介護」という2つのケースで、具体的に毎月どんな出費が発生するのか、その内訳と特徴を比較してみます。

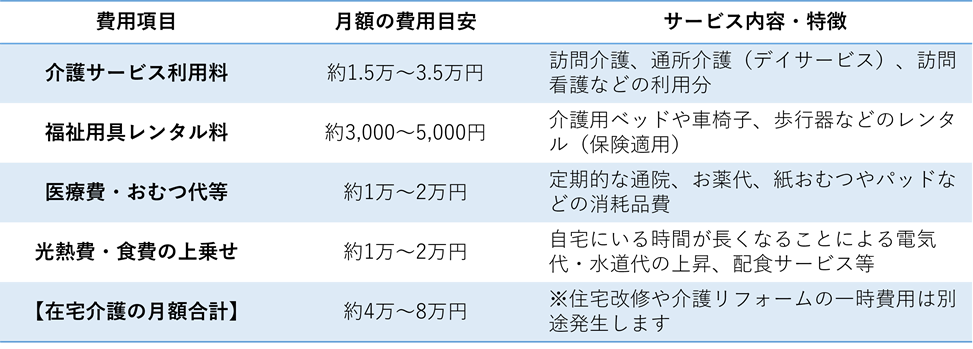

自宅で受ける訪問介護やデイサービスにかかる月額費用シミュレーション

在宅介護の最大のメリットは、住み慣れた我が家での日常生活を維持できる点です。しかし、家計の面では、サービス利用料以外の「見えない出費」に注意する必要があります。

在宅介護で毎月かかる費用の具体的な内訳(自己負担1割のケース)を試算してみましょう。

要介護度が比較的軽ければ、月々の出費は4万〜5万円程度に抑えられますが、認知症の症状が進んだり、寝たきり状態になって必要なサービスが増えたりすると、毎月の出費は8万円を超えて家計を圧迫することもあります。

特別養護老人ホーム(公的施設)の費用内訳と居住費・食費の負担

在宅での介護が難しくなった場合の選択肢として、まず検討したいのが「公的な介護施設」である特別養護老人ホーム(特養)です。特養は民間が運営する施設に比べて、費用が非常に安く抑えられるのが最大の特徴です。

特養の月額費用は、お部屋のタイプ(多床室か個室か)や本人の所得状況によって変動しますが、一般的な目安としては「月額 約7万〜15万円」となります。

特養の費用内訳は、大きく分けて「介護サービス費の1割〜3割負担分」「食費」「居住費(お部屋代)」「日常生活費」です。公的施設であるため入居一時金(頭金)はかからず、毎月の支払いは原則として親の年金の範囲内でまかなえるケースが比較的多いと言えます。

ただし、現在は大変人気が高いため、要介護3以上という入居条件を満たしていても、ベッドが空くまで数ヶ月〜数年の待機期間が生じる点には注意が必要です。

有料老人ホーム(民間施設)の初期費用とサービス付き高齢者向け住宅の違い

「待機期間を待っていられない」「より手厚いサービスを求めたい」という場合に選ばれるのが、民間の有料老人ホームやサービス付き高齢者向け住宅(サ高住)です。

民間の施設は、公的施設に比べて選択肢が豊富である一方、費用負担は大きく跳ね上がります。

それぞれの特徴を見てみましょう。

- 介護付き有料老人ホーム

施設内に介護スタッフが常駐し、24時間手厚いケアを受けられます。

- 初期費用(入居一時金):0円〜数百万円(施設により大きな差があります)

- 月額費用:約15万〜30万円(食費・管理費・介護サービス費を含む)

- サービス付き高齢者向け住宅(サ高住)

シニア向けのバリアフリー賃貸住宅です。原則として自立〜軽度の方向けですが、外部の訪問介護サービスを個別に契約して利用します。

- 初期費用:敷金・礼金など(一般的な賃貸と同様)

- 月額費用:約10万〜25万円 + 利用した分の介護サービス費

民間施設を選ぶ際は、毎月の家賃や食費に加えて「医療費」や「個人の嗜好品代」などが上乗せされるため、資金計画を綿密に立てておかないと、将来的に預貯金が底をつくリスクがあります。

どちらを選ぶべき?利用者の状況と家計に合わせた費用対効果の考え方

「在宅介護」と「施設介護」、どちらの生活スタイルを選ぶべきかは、単に金額の比較だけで判断することはできません。

一見、在宅介護のほうが安く見えるかもしれませんが、家族が仕事をセーブしたり、介護離職を余儀なくされたりした場合、世帯全体の失われる「収入」という大きな経済的損失を考える必要があります。

家族の精神的なゆとり、親本人の健康状態や認知症の進行度、そして親自身の預貯金や年金の額など、総合的な「費用対効果」を天秤にかけましょう。「要介護度が低いうちは在宅介護でサービスを賢く利用し、要介護3を超えたら特別養護老人ホームや比較的安価な介護老人保健施設などへの入所を検討する」といった、長期的な期間を見据えた計画的な選択肢を持つことが、家族の笑顔を守る秘訣です。

介護費用の負担を軽くする!必ず申請したい4つの公的制度

介護費用が家計の重荷にならないよう、国や市区町村にはさまざまな「負担軽減制度」が用意されています。これらはすべて「申請しないともらえない」制度ですので、概要をしっかり確認して市区町村の窓口へ相談しましょう。

高額介護サービス費制度とは?世帯所得に応じた月額上限額の基準

まず絶対に知っておきたいのが、この「高額介護サービス費制度」です。

これは、1ヶ月の間に支払った介護サービス利用料の自己負担合計額が、あらかじめ定められた「上限額」を超えた場合、その超えた分が全額払い戻される大変ありがたい制度です。

この上限額は、本人の年収や世帯全体の所得状況(区分)に応じて、以下のように段階的に設定されています。

- 一般的な世帯(市区町村民税が課税されている世帯):月額 44,400円

- 市区町村民税が非課税の世帯(年金だけの世帯など):月額 24,600円 または 15,000円

- 現役並み所得者がいる世帯:月額 44,400円 〜 140,100円

例えば、住民税非課税世帯の親御さんの介護費用が、ある月にサービスをたくさん使って4万円かかったとしても、上限額との差額(40,000円 − 24,600円 = 15,400円)が後から申請によって戻ってきます。

これにより、毎月支払う「サービス利用料」自体の負担は大きく抑えられます。

医療費と介護費を合算して軽減!「高額介護合算療養費制度」の活用方法

高齢になると、介護だけでなく「医療費」もかさみがちですよね。そんな家計のピンチを救ってくれるのが「高額介護合算療養費制度」です。

これは、毎年8月1日から翌年7月31日までの1年間に支払った「医療保険の自己負担額」と「介護保険の自己負担額」の両方を合算し、その合計額が国の定める限度額を超えた場合に、超えた分が支給される制度です。

一般的な所得(70歳以上・年収約156万〜約370万円)の世帯であれば、年間の合算上限額は「56万円」。もし病気での長期入院と介護サービスの利用が重なり、年間で70万円の出費があった場合、14万円が手元に戻ってきます。

市区町村で受けられる「居住費・食費の軽減(特定入所者介護サービス費)」の条件

前述の特別養護老人ホームなどの公的施設に入所した際、高額介護サービス費制度の対象外となってしまうのが「居住費(部屋代)」と「食費」です。これらは100%全額自己負担が原則であるため、出費の大部分を占めることになります。

しかし、世帯全員が住民税非課税であり、かつ預貯金などの資産が一定の基準以下である場合は、国の「特定入所者介護サービス費」という軽減制度が適用されます。

この制度が認められると、施設での食費や居住費に「負担限度額(支払う上限)」が設定され、基準を超えた分は国が施設に直接支払ってくれます。

本人の所得や資産状況によって第1段階〜第4段階に判定されますが、本来であれば月に数万円かかる食費や部屋代が、日額数百円(例えば食費が日額300円や390円、650円など、段階に応じた基準額)へと大幅に引き下げられるため、かかる費用への不安が軽減されます。

確定申告で税金が戻る!医療費控除の対象になる介護費用・ベッド等のレンタル料

介護にかかった費用は、所得税や住民税を安くするための「医療費控除」の対象として申請できるケースが非常に多いです。

「医療費」という名前がついていますが、医師やケアマネジャーが作成した指示書やケアプランに基づいているものであれば、以下のような介護にかかわる一般的な出費も合算して申告できます。

- 訪問介護や訪問看護、デイサービスなどの利用料

- 特別養護老人ホームなどの施設に支払う介護費・食費・居住費(費用の半額〜全額が控除対象になります)

- 要介護2以上で医師が必要と認めた「紙おむつ代(おむつ使用証明書が必要)」

- 介護保険が適用されてレンタルしている介護用ベッド、車椅子、歩行器などのレンタル料

毎月の領収書(レシートではなく、介護事業所や施設から発行される正式なもの)は「目次」をつけるように月別にきちんと整理して保管し、年度末の確定申告(還付申告)の際に対象の金額をしっかり試算して申告しましょう。

親の介護をするお金がない!困ったときの具体的な4つの対処法

「軽減制度を使っても、どうしてもお金が足りない……」

「自分の生活や子供の教育費を考えると、これ以上親にお金を出せない……」

そんな状況に追い込まれたとき、パニックになって「自分が仕事を辞めて24時間看るしかない(介護離職)」という選択をしてはいけません。1人で抱え込まず、以下のステップに沿って冷静に対処法を実行していきましょう。

原則は「親自身の資産や年金」で支払う!貯蓄状況と年金受給額を把握するステップ

介護の専門家の間でも強く提唱されている鉄則は、「親の介護費用は、親自身の年金や預貯金から出す」ということです。子ども世代が自分たちの現在や老後のための資金を取り崩してまで親の介護費に充てるのは、親自身も決して望んでいません。

お金のトラブルを防ぐためにも、以下のステップで親の「今の状況」を優しく、しかし正確に把握しましょう。

- 年金の受給額の確認: 年に1回届く「ねんきん定期便」や通帳を見せてもらい、毎月確実に手元に入る公的年金の受給額を確認します。

- 預貯金・貯蓄の全貌の把握: どの銀行にどれくらいの資金があるのか、定期預金や生命保険の解約返戻金、有価証券などがないかをリストアップします。

- 年齢や健康状態に合わせた長期試算: 「毎月の年金 + 貯蓄の取り崩し」で、介護の平均期間である5年〜10年の介護生活を維持できるかを、1人ではなく兄弟全員で情報を共有して計算します。

実家(不動産)を活用して資金を捻出する「リバースモーゲージ」などの選択肢

「親に十分な現金や預貯金はないけれど、今住んでいる自宅(実家)は持ち家」というケースであれば、不動産を活用して資金を準備する方法があります。

代表的なのが「リバースモーゲージ(高齢者向け住宅ローン)」という融資制度です。これは、親が所有する自宅を担保にして銀行や金融機関、または市区町村の社会福祉協議会から介護資金を借り入れ、本人が亡くなった後にその自宅を売却して一括返済するという仕組みです。

親は住み慣れた自宅にそのまま住み続けながら、月々の介護費用を借りたお金から支払うことができるため、子ども世代が家計から持ち出すリスクを大きく減らすことができます。また、親がすでに施設に入所して自宅が空き家になる場合は、実家を売却・売買するか、賃貸に出して毎月の安定した家賃収入を介護費に充てるという選択肢も非常に有効です。

最終手段としての生活保護制度の利用と、市区町村の福祉窓口への相談

親の年金が非常に少なく、資産や預貯金も完全に底をつき、援助してくれる家族もいないという場合は、日本のセーフティネットである「生活保護制度」の利用を検討してください。

生活保護の基準に該当すれば、毎月の生活費や家賃が支給されるだけでなく、介護サービスにかかる費用や医療費も全額免除となります。

「親を生活保護受給者にするなんて恥ずかしい、申し訳ない」と自分を責める必要はありません。まずは市区町村の役所にある「福祉課」や、地域の高齢者の総合相談窓口である「地域包括支援センター」に、現在の家計の困窮状況をありのまま相談してください。

専門のソーシャルワーカーやケースワーカーが、申請条件の判定から手続きの方法まで、親身になってサポートしてくれます。

子ども世代が1人で抱え込まないために!家族間での話し合いと役割分担

介護のお金の問題で最も生じやすいのが、子ども世代(きょうだい間)での感情的な対立やトラブルです。「長男だから」「近くに住んでいるから」という理由だけで、1人の子供の家計や精神に大きな負担が集中すると、いつか限界を迎えてしまいます。

親の介護が本格化する前の「時点」、または介護が始まったらすぐに、家族全員で話し合いの場を持ちましょう。

- 「お金を出せる人(経済的な支援が可能な人)」

- 「お世話や手続きに動ける人(時間を割ける人)」

- 「キーパーソンとしてケアマネジャーや市区町村と交渉する人」

このように、それぞれの状況に応じて役割分担を明確にし、誰がどれだけ何を負担するのかを話し合っておくことで、発生するストレスや問題を未然に抑え、家族全員が「安心」して介護を支え合える環境を作ることができます。

住む地域でこんなに違う!自治体独自の家賃補助・介護支援リサーチ法

ここからは、一歩進んだうまく活用したい情報をお届けします。

検索上位サイトでは教えてくれない「市区町村ごとの上乗せ補助金」の実態

国が定めた公的介護保険制度は全国一律ですが、実は「市区町村(自治体)が独自に行っている福祉サービスや補助金制度」には、地域によって非常に大きな格差があります。

例えば、ある特定の町や市区町村では、以下のような手厚い上乗せ支援(独自助成)を行っているケースがあります。

- 家族介護慰労金: 介護保険のサービスを利用せず、自宅で重度の要介護者を1年間在宅介護した家族に対し、年額10万〜12万円程度の現金を支給する制度。

- 紙おむつ支給・助成事業: 市区町村から毎月おむつ現物が自宅に届く、または月額数千円分のおむつ購入券(補助券)が支給されるサービス。

- 民間賃貸住宅の家賃補助: 高齢者が施設ではなくサ高住や一般の民間賃貸住宅に居住する場合、月額数万〜数千円の家賃負担を軽減する独自の居住支援制度。

お住まいの地域や、親が暮らす自治体のサポート情報を賢く調べる手順

これらの独自制度は、広くアピールされていないことが多いため、自分から情報を検索して取りに行く必要があります。

以下の手順で、親御さんが現在住んでいる自治体の制度をリサーチしましょう。

- インターネット検索でのキーワード選定: [(市区町村名) 高齢者 独自福祉]、[(市区町村名) 在宅介護 補助金] と入力して検索します。

- 自治体発行の「高齢者福祉のしおり」の入手: 市区町村の役所の窓口に行くと、その地域で利用できる独自の福祉・介護サービス一覧がまとめられたしおりが無料でもらえます。これを1冊手元に用意しておくだけで、参考になる貴重なローカル情報がいつでも確認できます。

最新テクノロジーで賢く節約!見守りIoTや介護ロボット導入の経済的メリット

「遠方に住む親の様子が心配で、頻繁に実家へ帰っているけれど、交通費や移動にかかる時間と出費がバカにならない……」 そんな悩みを解決し、長期的に介護費用を「抑え」てくれるのが、最新の見守りIoTやAI・ロボットテクノロジーの活用です。

初期費用はいくら?最新の見守りカメラやスマートセンサーの導入費用

「テクノロジーを使った介護」と聞くと、購入費用が非常に高くつくイメージがありますが、現在は非常に一般的かつ比較的安い金額で優れたツールが揃うようになりました。

- スマートセンサー・IoT電球(例:Hello Light等): 電球を普段通りに使うだけで、24時間点灯・消灯がなかった場合に家族のスマホへ通知がいくシステム。本体代数千円、月々の通信料は「数百円」程度。

- AI搭載見守りカメラ: 部屋に設置しておくだけで、転倒などの異常を検知して自動でアラートを送ってくれるカメラ。初期費用(本体購入)は1万〜3万円程度。

在宅介護の訪問回数を減らすことで、長期的に大きなコスト削減につながる理由

これらの見守りIoTを導入する最大の経済的メリットは、「無駄な訪問回数や民間サービスの利用頻度を大きく減らせる点」にあります。

これまで「心配だから」という理由だけで毎週末に新幹線や車で往復していた交通費(月数万円、年間数十万円の大きな出費)や、安否確認のためだけに自己負担で契約していた民間警備会社のサービス費用を、テクノロジーによる常時見守りに置き換えることで、劇的に家計を節約することが可能になります。

さらに、ロボット技術(移乗アシストや自動ベッドなど)や認知症の徘徊防止センサーは、一部の市区町村において「福祉用具レンタル(公的介護保険適用)」の対象範囲に含まれており、自己負担1割〜3割という非常に安い月額料金で用意することができるので、ケアマネジャーに「IoTやロボットを活用したい」と積極的に相談してみましょう。

介護費用と税制優遇:家族みんなでトクをする一歩進んだ節税対策

介護費用を直接的に「軽く」する制度だけでなく、「家族全体の収入や家計を守るための、一歩進んだ節税対策」という大きな視点を持つことも重要です。

扶養控除の変更や同居老親等扶養控除を活用した世帯全体の家計防衛術

親の収入(公的年金の受給額など)が一定以下(65歳以上であれば年金収入158万円以下)で、子ども世代が介護費用や生活費の一部を仕送りなどで仕送りしている場合、その親を自分の税金上の「扶養(扶養親族)」に入れることができます。

親を扶養に入れると、確定申告や会社の年末調整において、以下の大きな「扶養控除」が適用されます。

- 同居老親等(同居している70歳以上の親):控除額 58万円

- 同居老親等以外(別居しているが仕送り等で生計を維持している70歳以上の親):控除額 48万円

例えば、所得税率が20%の子供(会社員など)が、別居している70歳以上の親を扶養に入れた場合、所得税と住民税を合算して年間で「約14万〜15万円」の税金が安くなる可能性があります。

この安くなった(手元に残った)税金分の現金を、そのまま親の毎月の介護施設利用料や日常生活費の補填へと充てることで、介護資金をスマートに捻出することができるようになります。これは法律で認められた正当な権利ですので、注意点をしっかりと満たして、今すぐ活用を検討しましょう。

親の介護費用は早めの情報収集と制度活用が安心への第一歩

親の介護にかかる費用は、全体の平均で見ると総額500万〜600万円という大きな金額になりますが、その中身を分解していくと、自己負担を1割〜3割に抑える「介護保険」や、月々のお部屋代・食費を劇的に引き下げる「特定入所者介護サービス費」など、私たちの家計を守る強力な公的制度がしっかりと用意されていることが分かります。

最後にお伝えした、市区町村ごとの独自上乗せ補助金、見守りIoTによる無駄な出費の削減、そして親を扶養に入れることによる年間十数万円の節税対策など、今からできる「具体的なアクションプラン」は数多く存在します。

親の介護費用で最も大きなリスクは、「お金がない、どうしよう」と1人で悩んで、情報を調べないまま時間だけが過ぎてしまうことです。

「そろそろ親の預貯金の状況を確認しておこうかな」と思ったその時点が、最大の準備のチャンスです。まずは親御さんがお住まいの地域の地域包括支援センターや市区町村の窓口へ、気軽に一歩、相談の連絡を入れてみてくださいね。早めの情報収集と賢い制度の活用が、あなたと大切なご家族の「老後の安心」を叶える第一歩となるはずです。

将来の安心も、毎日の笑顔も。これからの住まい探しに必要なこと

日々のお金の使い方や将来への備えを考えるとき、避けて通れないのが「これからの暮らしの場」をどうするかという問題です。

自分自身や大切な家族が、ずっと笑顔で安心して暮らせる環境を見つけることは、何よりの資産形成と言えるかもしれません。

もし、「そろそろ先のことも考えて情報収集を始めておきたいな」と感じたら、まずは全国の人気施設や役立つ情報が網羅されている専門サイトを覗いてみるのがおすすめです。

見学の予約や資料請求もすべて無料でできるので、今のうちにお気に入りの場所をいくつか見つけておくだけでも、将来の選択肢がぐっと広がって安心ですよ。

👉[笑顔で暮らせる住まいがきっと見つかる【いい介護】はこちら

【PR】