「そろそろ保険を見直したいけれど、無料相談ってなぜタダなんだろう?」

「無理やり勧誘されたり、後から高い保険料を請求されたりしない?」

このように、保険の無料相談窓口に対して「怪しい」「危険ではないか」と不安を抱いている方は少なくありません。

世の中に「タダより高いものはない」という言葉があるように、裏があるのではないかと疑ってしまうのは当然のことです。

しかし、結論から言うと、保険の無料相談には合法で健全な「からくり」があり、利用者が後からお金を請求されることは一切ありません。

そこでこの記事では、保険の無料相談が無料である仕組みや、利用するメリット・デメリット、強引な勧誘を避けて賢く窓口を選ぶためのポイントまでを徹底的に解説します。納得のいく保険選びをするために、ぜひ最後まで読んで参考にしてくださいね。

音声でも解説しています↓

保険の無料相談はなぜタダ?知っておくべき「からくり」

まずは、多くの人が最も疑問に思う「なぜ何度相談しても無料なのか」というからくりについて解説します。ここを理解しておくだけで、安心して相談窓口を利用できるようになりますよ。

無料で相談・見積もりができる理由は「代理店手数料」

保険の無料相談窓口やファイナンシャルプランナー(FP)が、相談者から相談料を受け取らずに運営できているのは、保険会社から「代理店手数料」を受け取っているからです。

無料相談窓口は、複数の保険会社の商品を取り扱う「保険代理店」というビジネスモデルで成り立っています。

- 利用者が窓口で相談し、ご自身の意思で保険を契約する

- 契約が成立すると、保険会社から代理店へ「紹介してくれてありがとう」という報酬(手数料)が支払われる

つまり、無料相談窓口のビジネスは、相談者ではなく「保険会社」からお金をもらう仕組みになっているのです。そのため、相談者からは1円も相談料をもらわなくても、健全に店舗を運営し、スタッフのお給料を支払うことができます。

無料相談は怪しい?危険性や違法性がない理由

「保険会社から手数料をもらっているなら、強引に契約させられるのではないか?」と危険性を感じるかもしれません。しかし、現在の保険業界は金融庁による監督のもと、非常に厳しい法律(保険業法)に従って運営されています。

2016年の保険業法改正以降、保険代理店は顧客の意向に沿った商品を提案する義務(意向把握義務・情報提供義務)が課せられています。顧客のニーズを無視して、代理店側の利益のためだけに特定の保険を押し売りするような行為は違法となり、業務停止などの厳しいペナルティを受けます。

そのため、大手の相談窓口を中心に、現在ではコンプライアンス(法令遵守)が徹底されており、昔のような「強引で怪しい押し売り」は極めて発生しにくい環境が整っています。

何度利用しても保険料が高くなることはない

「無料相談窓口を経由して加入すると、手数料の分だけ月々の保険料が高くなるのでは?」と心配する方もいますが、それも誤解です。

保険の保険料は、どの窓口(保険会社の直販、ネット、無料相談窓口など)から加入しても、同じになるよう法律で定められています。

代理店に支払われる手数料は、保険会社が最初から見込んでいる「販売経費」から算出されているため、利用者の保険料に上乗せされることはありません。同じ保障内容であれば、自分でネットから申し込んでも、プロに無料で相談して申し込んでも、支払う保険料は1円も変わらないのです。

※同じ保険会社のリスク細分型の商品であっても、ネット専業の保険会社が販売する『ネット専用商品』とは商品自体が異なるため、単純比較はできません。あくまで『同じ商品であれば、どこで加入しても保険料は同じ』という意味です。

保険の無料相談を利用する3つのメリット

保険の無料相談が安心な仕組みであることを理解したところで、次に利用者が得られる具体的なメリットを3つご紹介します。自分で調べて保険を選ぶよりも、はるかに効率的でメリットが大きいのが特徴です。

複数の保険会社の商品を一度に比較検討できる

日本の保険会社は数十社あり、それぞれが医療保険、がん保険、死亡保険、学資保険など多種多様な商品を販売しています。これらを個人で1社ずつ調べて比較するのは、膨大な時間と労力がかかります。

一方で、保険の無料相談窓口(乗り合い代理店)を利用すれば、多いところでは40社以上もの取扱保険会社の中から、あなたの希望に合う商品を一括で比較・シミュレーションしてくれます。

「医療保険はA社、がん保険はB社、貯蓄型保険はC社」といったように、各社の良いとこ取りをした組み合わせを提案してもらえるのは、無料相談窓口ならではの最大の強みです。

お金と保険のプロ(FPなど)に無料で相談できる

多くの相談窓口には、お金の専門資格である「FP(ファイナンシャルプランナー)」を保有したアドバイザーが在籍しています。

保険の仕組みは「カタカナ用語や専門用語が多くて分かりにくい」「特約が複雑でどれが必要か分からない」といった悩みが生じがちですが、プロが分かりやすく噛み砕いて説明してくれます。

通常、独立系のFPにお金の相談をすると「1時間あたり5,000円〜10,000円」ほどの相談料がかかることも珍しくありません。その専門知識を、保険の相談を通じて「完全無料」で何度でも活用できるのは、非常に大きなメリットと言えます。

ライフプランに合わせた最適な保険見直しができる

保険は「ただ安ければいい」「みんなが入っているから安心」というものではありません。独身、結婚、出産、住宅購入、老後など、人生のステージによって必要な保障額は大きく変化します。

無料相談では、単に保険商品を売るだけでなく、あなたの現在の収入や支出、将来のライフプラン(子どもの進学時期やマイホーム購入の希望など)をヒアリングした上で、人生全体に必要なお金のリスクを算出してくれます。

自分では気づかなかった「保障の過不足」を見つけ、現在の自分にぴったり合った最適なプランへと見直すことができます。

知っておきたい!保険の無料相談に潜むデメリットと注意点

メリットが多い保険の無料相談ですが、100%完璧なサービスというわけではありません。利用した後に「こんなはずじゃなかった」と後悔しないために、いくつかのデメリットや注意点もしっかり押さえておきましょう。

販売手数料が高い保険商品を優先して勧められる可能性がある

先述の通り、無料相談窓口の収入源は保険会社からの「代理店手数料」です。ここで注意したいのは、保険会社や商品によって、代理店に支払われる手数料の金額が異なるという点です。

多くのアドバイザーは顧客第一で提案してくれますが、一部の担当者や店舗によっては、会社の利益(または個人のインセンティブ)を優先し、「販売手数料が高い保険商品」を熱心に勧めてくるケースがゼロとは言い切れません。

もし提案された商品に疑問を感じたら、「なぜ他社ではなく、この保険会社の商品が私にベストなのですか?」と具体的な理由を質問するようにしましょう。明確な根拠を答えられない場合は注意が必要です。

担当者の質や相性にバラつきがあり、強引な勧誘をされることも

在籍しているFPやアドバイザーも人間ですので、業界歴、知識の深さ、接客スキルにはどうしてもバラつきがあります。

- 新人で知識が浅く、こちらの質問にスムーズに答えてくれない

- 自分の話ばかりして、こちらの要望をあまり聞いてくれない

- 「今月中の加入がお得です」などと、契約を急がせようとする

法令が厳しくなったとはいえ、ノルマに追われる担当者が強引な勧誘を行ってしまうケースは一部で存在します。担当者との相性が悪い、あるいは押しが強くて不快だと感じた場合は、無理に話を合わせる必要はありません。

無料相談窓口は他にもたくさんあるので、違うところに相談しに行きましょう。

複雑な税金や相続など、専門外の金融課題には対応できない場合がある

無料相談窓口の担当者は「保険のプロ」ですが、すべての金融分野の万能選手というわけではありません。

例えば、「法人の複雑な節税対策」「具体的な相続税の税務申告」「本格的な株式・不動産投資の運用アドバイス」といった領域は、税理士や弁護士、証券アナリストなどの専門分野となります。

FP資格を持っていればある程度の基礎知識はありますが、法律の制限(税理士法や弁護士法など)により、個別の具体的な税務相談や法律相談には乗れないケースがあります。あくまで「保険を中心としたライフプランニングの相談」の場であることを認識しておきましょう。

後悔しない!失敗しない保険相談窓口の賢い選び方

無料の保険相談窓口として、「ほけんの窓口」「保険見直し本舗」「マネードクター」など、数多くの無料相談窓口が存在します。どこを選べば失敗しないのか、賢い選び方のポイントを3つに絞って解説します。

取扱保険会社数が豊富かチェックする

無料相談の最大のメリットである「比較検討」を活かすために、その窓口が「何社の保険会社を取り扱っているか」を必ず事前にホームページなどで確認しましょう。

取扱数が少なすぎると(例:10社未満など)、結局その限られた選択肢の中から選ばざるを得なくなり、本当にあなたに最適な商品を見落としてしまう可能性があります。

目安として、生命保険と損害保険を合わせて「30社以上」の取り扱いがある窓口を選ぶと、幅広い選択肢の中から比較できるため安心です。

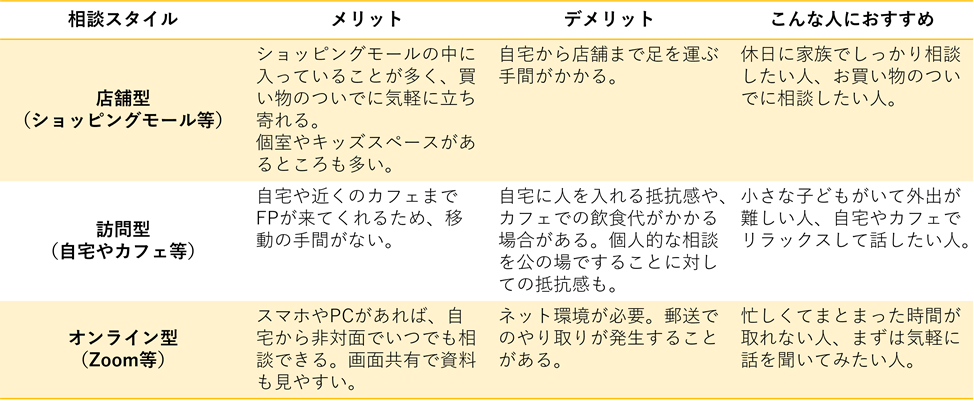

自分に合った相談スタイル(店舗型・訪問型・オンライン型)を選ぶ

保険の無料相談には、大きく分けて3つのスタイルがあります。ご自身のライフスタイルや性格に合わせて選びましょう。

強引な勧誘を防ぐ「担当者変更制度(イエローカード制度)」があるか

「万が一、しつこい勧誘を受けたらどうしよう」と不安な方は、その窓口に「担当者変更制度」があるかどうかを確認してみてください。

これは、利用者が「担当者と相性が悪い」「勧誘がしつこい」と感じた場合、カスタマーセンターなどに連絡することで、担当者を変更したり、今後の連絡をストップさせたりできる制度です。

この制度を公表している会社は、それだけサービスの質に自信があり、顧客目線の運営を行っている証拠といえます。事前にチェックしておくことで、心理的なハードルを大きく下げることができます。

保険の無料相談を最大限に活用するための4つのコツ

保険の無料相談窓口に行くことが決まったら、その時間を120%有効活用するためのコツを実践しましょう。何の準備もなしに行くよりも、満足度が格段にアップしますよ。

保険相談に行くべきベストな「見直しのタイミング」を知る

保険は、ライフイベントに合わせて見直すのが最も効率的です。以下のようなタイミングを迎えている方は、無料相談を利用するベストな時期です。

- 結婚したとき: パートナーのための死亡保障や、家族全体の医療保障のバランスを整える

- 妊娠・出産したとき: 子どもの教育資金(学資保険など)の準備や、万が一の際の必要保障額が増える

- 住宅(マイホーム)を購入したとき: 住宅ローンを組むと「団体信用生命保険(団信)」に加入するため、従来の死亡保障を減らして保険料を安くできる

- 転職・独立したとき: 公的医療保険の制度(健康保険から国民健康保険など)が変わり、傷病手当金の有無などが変化する

- 保険の更新を迎えるとき: 10年更新などの保険は、更新を迎えると保険料が跳ね上がることが多いため、その前に他社への乗り換えを検討する

提案された保険はその場で即日契約せず、一度持ち帰って検討する

相談窓口に行くと、素晴らしいプランを提示されて「早く申し込まなければ!」という気持ちになることがあります。しかし、どれだけ魅力的な提案であっても、「一度持ち帰って家族でじっくり相談します」と伝え、その場での即日契約は避けましょう。

自宅に帰って冷静になり、もらった提案書やパンフレットを読み返すことで、「本当にこの特約は必要なのか?」「毎月の予算は本当に苦しくないか?」を客観的に判断できます。

優良なアドバイザーであれば、持ち帰ることを快く承諾してくれます。もしここで契約を急がせるような態度を取る担当者であれば、今後の付き合いを考え直した方が良いでしょう。

ただし、保険料は年齢が上がると高くなります。お誕生日が近い場合は、少し早めに結論を出した方がいいでしょう。

1社だけでなく複数の保険相談窓口を利用して比較する

「セカンドオピニオン」として、A社だけでなくB社というように、複数の異なる保険相談窓口で相談してみるのも非常におすすめです。

なぜなら、窓口によって提携している保険会社が異なったり、担当するFPの得意分野(貯蓄型が得意、医療保険に強いなど)が違ったりするからです。

A社で「これしかない」と言われたプランが、B社に行くと「こちらの組み合わせの方が安くて保障が手厚いですよ」と、より良い提案をもらえるケースは多々あります。時間に余裕があれば、2つ以上の窓口を試してみましょう。

事前に現在の加入状況や相談したい目的(予算・保障内容)を整理しておく

相談時間をスムーズに進めるために、以下の情報を事前に用意・整理しておきましょう。

- 現在加入している保険の「保険証券」(あれば): プロが現在の保障内容を正確に把握し、無駄な重複を見つけるために必須です。

- ねんきん定期便(あれば): 将来もらえる公的年金の額が分かると、民間保険で補うべき金額がより正確に計算できます。

- 相談の目的と予算: 「毎月の保険料を1万円以内に抑えたい」「がんの家系なのでがん保障を手厚くしたい」など、要望を明確に伝えると、的確な提案がすぐに受けられます。

無料相談のからくりを理解して、賢く保険を見直そう

保険の無料相談が「なぜタダなのか」というからくりは、保険会社からの代理店手数料で成り立っているという非常にシンプルなものでした。利用者にデメリットや不利益はなく、法律によって強引な勧誘も厳しく制限されているため、安心して利用して大丈夫です。

最後に、保険の無料相談を成功させるためのポイントをおさらいしておきましょう。

- からくりを理解する: 後から高額な請求をされることは一切なく、保険料の上乗せもない。

- 窓口の選び方: 取扱保険会社が30社以上あり、担当者変更制度がある大手の窓口が安心。

- 活用のコツ: 提案された内容は一度持ち帰り、必要であれば複数の窓口を比較する。

保険は、人生の中でも住宅に次いで「高い買い物」と言われています。だからこそ、自分一人で悩まずに、無料で使えるプロの力を上手に借りることが大切です。

まずは「今の保険に無駄がないか見てもらおう」「将来のためにどのくらい必要か聞いてみよう」といった軽い気持ちで、オンラインや近くの店舗の無料相談を予約してみてはいかがでしょうか。あなたのライフプランに寄り添った、最適な安心を手に入れてくださいね。

固定費を減らす近道!無料でできる「保険の健康診断」のススメ

将来に向けてお金を賢く残すなら、まずは固定費の中で大きな割合を占める「保険」の見直しから始めてみませんか?

30年以上の実績を持つ株式会社ティー・エフ・オフィスの『保険コンパス』なら、36社の中からあなたに最適なプランを何度でも無料で一緒に考えてくれます。

「今のままで損をしていないかな?」という確認だけの相談も大歓迎で、強引な勧誘は一切ありません。店舗だけでなく、オンラインや近くのカフェでも気軽に話を聞いてもらえるので、家計をスッキリさせたい方はぜひ一度チェックしてみてくださいね。

👉 【無料】保険コンパスで家計の見直し相談をしてみる

【PR】