「今月は買い物をしすぎてピンチだけど、リボ払いに変更すれば毎月の支払いが1万円で済むから大丈夫!」

「カードを契約するときに『自動リボ設定』にすれば、ポイントが大量にもらえるからおトク!」

こんな風に考えて、リボ払いを利用してしまっていませんか?

リボ払いは「絶対に手を出してはいけない禁断の支払い方法」です。

ネット上で「リボ払いやばい」「リボ地獄」という言葉を頻繁に見かけるのには、それだけの明確な理由があります。

一見すると、毎月の支払額が一定になって家計管理が楽になる「便利な機能」のように思えますが、その裏には、一般的な感覚では考えられないほどの高額な手数料(利息)のシステムが隠されているのです。

そこでこの記事では、クレジットカードのリボ払いを絶対に使ってはいけない4つの理由や、実際に発生する手数料のリアルなシミュレーション、そしてなぜ「一度ハマると支払いが終わらないのか」という恐怖の仕組みについて、わかりやすく噛み砕いて解説します。

すでにリボ払いを利用してしまっている人に向けて、最短でリボ地獄から抜け出すための具体的な救済策も紹介していますので、ぜひ最後まで目を通してみてください。

音声でも解説しています↓

クレジットカードの「リボ払い」を絶対に使ってはいけない4つの理由

クレジットカードの支払い方法には、リボ払いの他にも、一括払い、分割払い、ボーナス払いなど、さまざまな種類があります。その中で、なぜ「リボ払いだけは絶対にダメ」と言われるのでしょうか。

まずは、リボ払いに潜む4つのリスクについて解説します。

① 実質年率「15%」という暴利!消費者金融並みの金利手数料

多くの人が見落としがちなのが、リボ払いを利用した際にかかる「金利手数料」の高さです。

日本の主要なクレジットカード会社におけるリボ払いの手数料は、そのほとんどが「実質年率15.0%」に設定されています。

この「15%」という数字がどれほど高いのか、他のローンと比較してみました。

- 住宅ローン: 年利 0.4%〜2.0%程度

- マイカーローン: 年利 1.5%〜4.0%程度

- 一般的な銀行のカードローン: 年利 1.5%〜15%程度

- 大手消費者金融(アイフル、アコムなど)のキャッシング: 年利 3.0%〜18.0%

ご覧の通り、クレジットカードのリボ払いの手数料(15.0%)は、銀行のカードローンよりも高く、消費者金融でお金を借りるのとほぼ同等、あるいはそれ以上の高金利なのです。

自分でお金を借りに行くという行為をせず、ただカードで支払うだけなので実感が湧きにくいですが、リボ払いを選択するということは、消費者金融にお金を借りに行くのと同じことなのです。

② 残高が増えても毎月の支払額が変わらない「借金の麻痺」

リボ払いの最大の特徴であり、最大の罠が「どれだけ買い物をしても、毎月の支払額が一定(例:毎月1万円など)」という点です。

一括払いや通常の分割払いであれば、買い物をすればするほど、翌月や翌々月の請求額が目に見えて増えていきます。

そうすることで、「今月は使いすぎたから、来月は節約しよう」というブレーキが自然に働きます。

しかし、リボ払いはいくら使っても毎月の請求額が変わりません。

財布からお金が減っていく痛みが全くないため、自分の「本当の利用残高(借金の総額)」がいくらになっているのかが非常に見えにくくなるのです。

その結果、「毎月1万円ちゃんと払っているから大丈夫」と錯覚し、気づいたときには自力では返済不可能なレベルまで残高が膨れ上がってしまうのです。これが「借金の麻痺」を生むリボ払いの怖さです。

③ 支払っているのは「手数料だけ」?元金が全く減らない罠

リボ払いで毎月支払っているお金は、すべてが「商品の代金(元金)」の返済に充てられているわけではありません。

毎月の支払額の中から、まずは高額な「手数料(利息)」が最優先で差し引かれ、残ったわずかな金額だけが元金の返済に充てられます。

例えば、利用残高が大きくなってくると、毎月1万円を支払っているのに、そのうちの8,000円がカード会社への手数料として消え、実際の買い物の返済(元金)には2,000円しか回っていない、という事態が平気で起こります。

これでは、いくら毎月真面目にお金を払い続けても、肝心の元金がほとんど減りません。

「お金を払い続けているのに、いつまで経っても残高が減らない」という、いわゆる「リボ地獄」に陥る原因がここにあります。

④ 知らないうちに自動でリボ払いになる「自動リボ」の設定ミス

「私はリボ払いなんて選んでいないから大丈夫」と思っている人も危険です。

近年、非常に増えているトラブルが「知らないうちにリボ払いになっていた」というケースです。

クレジットカードを新規入会する際、以下のようなキャンペーンを見かけたことはありませんか?

- 「いま『自動リボ設定』に登録すると、もれなく5,000ポイントプレゼント!」

- 「毎月の支払いを『マイ・ペイすリボ』や『楽Pay(らくペイ)』にすると年会費が無料!」

これらの甘い言葉に誘われてよく確認せずにチェックを入れてしまうと、店頭で「一括払いで」と指定して買い物をしても、カード会社側で自動的にすべてリボ払いに変換されて請求されるようになります。

これを「自動リボ」や「登録型リボ」と呼びます。利用明細を細かくチェックしていない人は、数ヶ月、あるいは数年もの間、自分が15%もの高い手数料を支払い続けていることに気づかないケースが多発しているのです。

実際、私も以前高額なポイントキャンペーンに惹かれてあるクレジットカードに入会しました。

注意書きをよく読まなかった自分に落ち度がありますが、そのカードはリボ払い専用カードだったのです。

その結果、カード払いしたすべての金額が自動的にリボ払いになっていました。

翌月の支払い時にそのことに気が付き、慌ててカードを解約したことを覚えています。(翌月に気が付いてよかったです!)

ポイ活をしていると、ついつい高額なポイントに目が行ってしまい、注意書きをちゃんと読まずに契約してしまうなんてことがあります。

一度、ご自身のカードの請求が、リボ払いになっていないかチェックしてみることをお勧めします。

【リアルな数字】リボ払いの隠れた手数料をシミュレーション

リボ払いの危険性を頭で理解できても、「実際にどれくらい損をするのか」を数字で見ないとピンとこないかもしれません。

そこで、リボ払いの手数料がいかに高いのか、具体的な数字を使ってリアルにシミュレーションしてみます。

【シミュレーションの前提条件】

- 実質年率:15.0%

- 返済方式:元利定額方式(毎月の支払額の中に手数料が含まれる方式)

ケース1:30万円の家電を毎月1万円のリボ払いにした場合

新生活や引っ越しなどで、30万円の最新家電をクレジットカードで購入し、毎月1万円のリボ払いで返済していくとします。

- 利用金額(元金): 300,000円

- 毎月の支払額: 10,000円

- 返済回数(期間): 38回(3年2ヶ月)

- 支払う手数料の総額: 78,172円

- 総支払額(合計): 378,172円

30万円のものを買ったら、最終的にカード会社に支払う金額は約38万円になるということです。

約8万円という大金が、手数料としてカード会社に持っていかれてしまうのです。

8万円あれば、別の家電製品が買えてしまいますね。

さらに、返済期間は3年2ヶ月にも及びます。3年以上前に行った買い物の代金を、まだ支払ってる、なんてことが起こるのです。

ケース2:リボ残高が100万円に膨れ上がった場合の悲劇

毎月の買い物を日常的にリボ払いにし続け、利用残高が100万円になってしまったとします。毎月の支払額は2万円に設定したとしましょう。

- 利用金額(元金): 1,000,000円

- 毎月の支払額: 20,000円

- 返済回数(期間): 79回(6年7ヶ月)

- 支払う手数料の総額: 578,211円

- 総支払額(合計): 1,578,211円

このケースの数字はまさに絶望的です。

100万円の返済に対して、手数料だけで57万円以上がかかります。実際に利用した額の、1.5倍以上の金額を支払わなくてはいけないということです。

そして、合計で157万円以上を支払う必要があり、完済するまでに要する期間はなんと6年7ヶ月です。

小学校に入学した子供が卒業してしまうほどの長い期間、毎月2万円を支払い続けることになります。しかも、これは「その後一切カードを追加利用しなかった場合」の数字です。

この期間中にさらにリボ払いで買い物を重ねれば、期間も手数料も雪だるま式に増え、一生支払いが終わらなくなります。

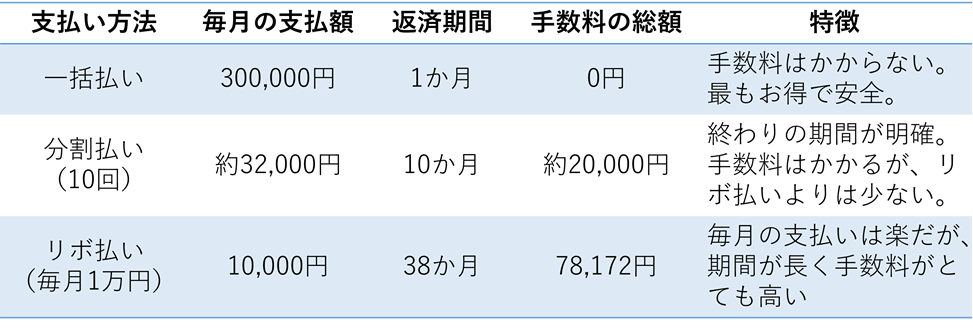

一括払い・分割払い・リボ払いの手数料比較

それぞれの支払い方法で、手数料がどれくらい違うのかを一覧表にまとめました。(30万円の商品を購入した場合の目安)

一括払いなら1円も払わなくて済む「手数料」という名のお金を、リボ払いにするだけで数万円〜数十万円もカード会社にプレゼントすることになる。これがリボ払いの「隠れた手数料のリアル」なのです。

なぜ終わらない?リボ払いの仕組み「残高スライド方式」の恐怖

リボ払いが「終わらない罠」と言われる最大の理由は、多くのクレジットカードで採用されている「残高スライド方式」という仕組みにあります。

この仕組みを理解していないと、知らず知らずのうちに底なし沼に引きずり込まれることになるのです。

利用残高に応じて「毎月の最低返済額」が勝手に変動する仕組み

残高スライド方式とは、「その時のリボ利用残高の多さに応じて、毎月のミニマムペイメント(最低支払額)が自動的にスライド(変動)する」という仕組みです。

一見、親切なシステムのように聞こえますが、ここが最大の落とし穴なのです。

それでは、具体的な動きを見てみましょう。

- 残高が100万円のとき: カード会社のルールで「毎月の最低支払額は2万円」と決まっている。

- 頑張って返済を続ける: 数年かけて残高が50万円まで減る。

- 自動的にスライド: 残高が減ったため、カード会社側が「これからは毎月1万円の支払いでいいですよ」と、毎月の支払額を勝手に引き下げる。

支払う側からすれば「毎月の負担が減ってラッキー!」と思うかもしれません。しかし、これが罠なのです。

毎月の支払額が減るということは、「元金が減るスピードが遅くなる」ということです。

その結果、返済期間が後ろにダラダラと延び、カード会社が徴収できる手数料の総額はさらに跳ね上がります。

つまり、残高スライド方式とは、ユーザーが自力で完済しそうになると、返済のペースを強制的に落とさせて、できるだけ長く手数料を取り続けるための「カード会社に都合が良すぎるシステム」なのです。

Web上の支払いの設定画面で確認できるので、この方式が適用されていないか、確認することをお勧めします。

カード会社がリボ払いをこれほど「おすすめ」してくる裏事情

クレジットカード会社のサイトを開いたり、アプリを見たりすると、これでもかというほど「リボ払いへの変更」を勧めるバナーやポップアップが表示されます。

「今なら3,000円キャッシュバック!」といったキャンペーンもしょっちゅう開催されています。

なぜ、カード会社はこれほどまでにリボ払いを押してくるのでしょうか?

答えはシンプルです。カード会社にとって、リボ払いは最も儲かる「最大の利益の源泉」だからです。

加盟店から得る数%の決済手数料や、年会費などに比べ、ユーザーから年利15%という手数料を合法的に長期にわたって回収できるリボ払いは、カード会社にとって「金のなる木」なのです。

すでにリボ地獄…!いまから抜け出すための「3つの救済策」

「もうすでにリボ払いを使ってしまっている…」

「毎月の明細を見たら、残高が数十万円になっていて絶望した」

そんな方も、決して諦める必要はありません。

リボ払いの底なし沼から抜け出すための具体的な解決策を3つご紹介します。

気づいた「今」行動を起こすことが、被害を最小限に抑える唯一の方法です。

① 余裕があるなら今すぐ実行!「一括返済(全額繰り上げ返済)」

もし、貯金に少しでも余裕がある、あるいはボーナスなどの臨時収入が入る予定があるなら、今すぐカード会社に連絡して「一括返済(全額繰り上げ返済)」を行いましょう。

リボ払いの手数料は、日割り計算で毎日発生しています。つまり、1日でも早く残高をゼロにすれば、それ以降に支払うはずだった余計な手数料を完全にカットすることができるのです。

「貯金が減ってしまうのが不安だから、毎月少しずつ返そう」と考えるのは間違いです。年利15%で増え続ける借金を放置する方が、貯金を切り崩すよりも遥かに大きな経済的損失になります。

手元の現金を一時的に減らしてでも、リボ残高を最優先で消し去るのが鉄則です。

② 毎月の返済額を上限まで引き上げる

「一括返済できるほどのまとまったお金がない」という場合は、クレジットカードの会員ページ(マイページ)にログインし、毎月のリボ返済額の設定を可能な限り上限まで引き上げてください。

例えば、毎月の支払額を「1万円」から「3万円」や「5万円」、あるいは「設定可能な上限額(利用枠と同額)」に変更します。

毎月の支払額を増やすことで、支払ったお金がダイレクトに元金の返済に充てられるようになり、返済期間を劇的に短縮できます。

返済期間が短くなれば、最終的に支払う手数料の総額も数万円〜数十万円単位で減らすことが可能です。

家計を見直し、削れる固定費(スマホ代、サブスク代など)をすべてリボの返済額引き上げに回しましょう。

③ 自力での完済が無理なら「弁護士・司法書士」への相談(債務整理)

「複数のカードでリボ払いをしてしまい、残高が数百万円ある」

「毎月の収入よりもリボ払いの手数料のほうが高く、生活が破綻している」

このように、自分の収入や生活レベルに対して残高が大きくなりすぎ、自力での完済が不可能なレベル(目安として年収の3分の1以上の借金)に達している場合は、放置してはいけません。

すぐに借金問題の専門家である「弁護士」や「司法書士」に相談し、債務整理(任意整理など)を検討してください。

リボ払いは「便利な機能」ではなく「高利の借金」

クレジットカードのリボ払いは、「毎月の支払いが一定になる便利なサービス」などでは決してありません。

その実態は、「実質年率15%という消費者金融並みの高利でお金を借りる、非常に危険な借金システム」です。

リボ払いを絶対に使ってはいけない理由を、もう一度おさらいしましょう。

- 実質年率15.0%という、他のローンとは比較にならないほどの高金利であること

- いくら使っても毎月の請求額が変わらないため、金銭感覚が麻痺すること

- 支払額の多くが手数料に消え、肝心の元金がいつまで経っても減らないこと

- 「自動リボ」などの罠により、本人が気づかないうちに利用させられているリスクがあること

クレジットカードは、正しく使えばポイントも貯まり、日々の生活を豊かにしてくれる便利な道具です。しかし、使い方を一つ間違えてリボ払いに手を出した瞬間、「最凶の凶器」へと変貌します。

お金を守るための基本ルールは一つだけ。

「クレジットカードの支払いは、常に『一括払い(または手数料無料の2回払い)』のみにする。リボ払い、および自動リボ設定には、何があっても絶対に触れない」

サブスク感覚てリボ払いを利用してしまう方もいるかもしれません。

でも、いつでも支払いを止められるサブスクと、リボ払いの返済は全く異なります。

すでに利用している方は、今すぐ利用明細を確認し、一括返済や増額返済の手続きを取りましょう。甘い言葉に騙されず、正しい知識を持って自分のお金と未来を守ってくださいね!

資産形成の方法に悩んだら次のようなところに相談してみるのも一つの手です

↓↓↓

【PR】