2026年夏のボーナスが支給される時期になりました。

日々の仕事を頑張った成果である大切なまとまったお金、どのように使うか、あるいはどのように貯めるか、もう決めましたか?

「せっかくのボーナスだから、少しでも効率よく増やしたい」

「でも、最近は銀行の金利も上がっていると聞くし、定期預金のほうが安全?」

「いやいや、やっぱり新NISAで投資に回したほうがいいの?」

このように頭を悩ませている方は多いのではないでしょうか。

それもそのはず、現在の日本は「金利のある世界」へと完全にシフトしており、これまでの「とりあえず銀行に預けておけば損はしない」「投資一択しかない」という単純な二択では片付けられなくなっているからです。

そこでこの記事では、今年の夏のボーナスを「定期預金」に預けるべきか、それとも「新NISA」で運用すべきか、どちらがあなたにとっての「正解」なのかを分かりやすく解説します。

自分に合ったお金の振り分け方が見つかる具体的なポートフォリオもご紹介しますので、ぜひ最後までチェックしてください!

せっかくのボーナス、少しは自分のご褒美のために使うことも忘れないでくださいね!

音声でも解説しています↓

2026年最新!日本の「金利状況」はどう変わった?

ボーナスの預け先を考える前に、まずは私たちが今置かれている2026年の日本の金利環境を正しく把握しておきましょう。

ここが変わったからこそ、お金の置き場所の正解も変化しているのです。

日銀の利上げと政策金利0.75%への到達

長年続いたマイナス金利政策が解除されて以降、日本銀行(日銀)は段階的な利上げを継続してきました。

そして2026年現在、日銀の政策金利は0.75%の水準に達しています。

さらに、市場の長期金利(10年物国債利回り)も2%をゆうに超えるなど、日本の金利はここ約30年間で最も高い水準を迎えています。

この背景にあるのは、持続的な賃上げとマイルドなインフレ(物価上昇)の定着です。

これまでは「お金をどこに預けても金利はほぼゼロ」が当たり前でしたが、2026年現在は「お金の置き場所によって受け取れる利息に目に見える差がつく時代」になったと言えます。

メガバンクやネット銀行の「定期預金金利」の現状

日銀の利上げに連動して、各金融機関の預金金利も大幅に引き上げられています。

かつては「年0.002%」などという、スズメの涙にも満たない水準だった普通預金金利ですが、現在ではメガバンクでも0.3%程度まで上昇しています。

さらに、まとまった資金を預ける「定期預金」や、夏のボーナス商戦に合わせた「キャンペーン定期預金」となると、その動きはさらに活発です。

特に店舗を持たないネット銀行などでは、1年〜3年定期預金の金利が1.0%を超えるケースも珍しくなくなってきました。

例えば、ボーナスから100万円を金利1.0%の定期預金に1年間預けた場合、税引前で1万円、税引後(約20%の源泉分離課税を考慮)でも約8,000円の利息が受け取れる計算になります。

かつては数十円しかつかなかったことを考えると、定期預金が「立派な運用の選択肢」として復活したことが分かります。

夏のボーナスを「定期預金」に預けるメリット・デメリット

金利が復活した2026年だからこそ、あらためて「定期預金」という選択肢のメリットとデメリットを整理しておきましょう。

メリット:金利上昇の恩恵と圧倒的な「元本保証」の安心感

定期預金の一番のメリットは、言うまでもなく「元本保証」です。

預金保険制度(ペイオフ)により、万が一銀行が破綻した場合でも、1金融機関につき元本1,000万円までとその利息が保護されます。

2026年の金利上昇の恩恵を受けながら、1円も減らすことなく、確実に増やせる安心感は、投資にはない絶対的なメリットです。

【100万円を定期預金に預けた場合の利息シミュレーション】

それでは、100万円を定期預金に預けた場合に受け取れる利息をシミュレーションしてみましょう。

- 預入金額:100万円

- 適用金利:年1.0%(1年定期)

- 税引前利息:10,000円

- 税引後利息(約20.315%引き):約7,968円

「数年以内に使い道が決まっているお金」や「絶対に減らしたくない大切な生活資金」であれば、この確定した利息を受け取りつつ元本を守れる定期預金は、非常に魅力的な選択肢となります。

デメリット:インフレ(物価上昇)による「お金の目減り」リスク

一方で、定期預金には見逃せない大きなデメリットがあります。それが「インフレ(物価上昇)による購買力の低下」です。

2026年現在、日本の物価は前年比2%〜3%程度の上昇を続けています。

もし、定期預金の金利が1.0%であったとしても、世の中のモノやサービスの値段が2.5%上がっていれば、実質的なお金の価値は差し引きで「目減り」していることになります。

つまり、「通帳の数字は減っていないけれど、買えるモノの量は減っている」という状態です。

元本は保証されていても、インフレのスピードが金利を上回っている環境下では、定期預金だけで全財産を保有することは長期的にリスクになり得ます。

夏のボーナスを「新NISA」で運用するメリット・デメリット

それでは次に、資産形成の王道として定着した「新NISA(少額投資非課税制度)」を使ってボーナスを運用する場合のメリットとデメリットを見ていきましょう。

メリット:非課税メリットと「複利効果」でインフレに対抗

新NISAの最大のメリットは、投資で得られた運用益(分配金や譲渡益)が「永久に非課税」になる点です。

通常、投資で得た利益には約20%の税金がかかりますが、新NISA口座内であればそのすべてを丸々受け取ることができます。

また、新NISAを通じて「全世界株式(通称:オルカン)」や「S&P500(米国株)」といったインデックスファンド(投資信託)に長期投資した場合、過去の歴史的データからは年平均4%〜7%程度の成長が期待できるとされています。

【100万円を新NISAで運用し、年利5%で複利運用した際のシミュレーション】

もし100万円を新NISAで運用し、年利5%で複利運用できたとすると、以下のようなシミュレーションになります。

- 運用額:100万円

- 年利:5%

- 5年後:約127万円

- 10年後:約162万円

- 20年後:約265万円

このように、利益がさらに利益を生む「複利効果」を最大限に活かすことで、物価上昇(インフレ)を大きく超えるスピードでお金を増やせる可能性を秘めています。

デメリット:短期的には「元本割れリスク」と付き合う必要がある

新NISAは非常に強力な制度ですが、決して万能ではありません。

最大のデメリットは、言うまでもなく「元本割れリスク」があることです。

新NISAで買い付ける投資信託や株式は、日々価格が変動します。

2026年現在、世界的な経済情勢の動向や、為替相場(円安・円高)の急激な変化によっては、投資した直後に価格が20%〜30%ほど急落する局面も十分にあり得ます。

特に、夏のボーナスで100万円を一括投資(成長投資枠の活用など)した場合、タイミングによっては数ヶ月後に「80万円に減ってしまった」という精神的ストレスを抱えるリスクがあります。

新NISAで安定したリターンを得るためには、すぐに利益を得ようとするのではなく、少なくとも10年〜20年といった「長期・積立・分散」の投資スタンスを守り続ける覚悟が必要です。

【結論】2026年夏のボーナスは「どっちが正解」?

ここまで定期預金と新NISA、それぞれの特徴を見てきました。

では、2026年の金利状況を踏まえた上で、今年の夏のボーナスはどちらに預けるのが「正解」なのでしょうか?

その結論は、「そのボーナスを、いつ使う予定のお金なのか」という時間の軸によって変わります。

定期預金が向いている人

もし、今回支給された夏のボーナスの使い道が、以下のように「概ね3年以内」に決まっている、あるいは決まる可能性が高い場合は、定期預金が正解です。

- 近いうちに結婚式を挙げる予定がある

- 住宅購入の頭金、あるいはリフォーム費用にする

- 子どもの入学金や授業料など、直近の教育費として取り置いておく

- 車検の費用や、車の買い替え資金にする

これらの「使う時期が決まっているお金」を新NISAなどの投資に回してしまうと、いざお金が必要になったタイミングがちょうど株価の大暴落と重なってしまった場合、大赤字で泣く泣く資産を現金化する羽目になります。

2026年現在は定期預金でも一定の金利がつきますので、安全地帯である定期預金に確実に囲い込んでおきましょう。

新NISAが向いている人

一方で、今回の夏のボーナスについて「特に具体的な使い道が決まっていない」「今の生活には全く影響がない」という場合、つまり「10年以上は手をつけなくていい余裕資金」であるなら、新NISAでの運用が正解です。

- 20代〜40代で、老後の資金を今からコツコツ準備したい

- 子どもがまだ小さく、大学進学まで10年以上時間がある

- 生活防衛資金(貯金)はすでに十分に確保できている

10年以上の長期投資ができるのであれば、途中でどれだけ激しい株価暴落が起きたとしても、世界経済の成長とともに株価が回復し、最終的にはプラスのリターンに収束していく可能性が極めて高くなります。

インフレによるお金の目減りを防ぎ、資産を大きく育てるために新NISAへ回しましょう。

プロがおすすめする「ハイブリッド振り分け術」

「自分のボーナスは、すぐ使うわけではないけれど、全部投資に回すのはちょっと怖い…」

「半分くらいは手元に残しておきたいけれど、どう分ければいい?」

そんな方のために、2026年の金利環境を最大限に活かしつつ、リスクをコントロールできる「ハイブリッド振り分け術」をご紹介します。

ボーナスを丸ごとどちらか一方に賭けるのではなく、賢く「配分(ポートフォリオ)」を組みましょう。

ステップ1:まずは「生活防衛資金」を定期預金で確保する

資産運用を始める大前提として、まずは「生活防衛資金」が手元にあるかを確認します。

生活防衛資金とは、万が一の病気やケガ、失業、急な出費に見舞われた際に、人生を破綻させないための「お守りのお金」です。

一般的に、毎月の生活費の3ヶ月〜6ヶ月分(会社員の場合。自営業なら1年分)が目安とされています。毎月の生活費が25万円の場合、約75万〜150万円ほどになります。

もし、現在の預貯金額がこの基準に達していない場合は、今回の夏のボーナスは投資に回すべきではありません。

2026年の金利が高めに設定されている定期預金(ネット銀行のキャンペーン等)を活用し、まずはこの生活防衛資金をガッチリと固めることに全力を注いでください。

ステップ2:残りのボーナスを「定期預金●割:新NISA●割」に分配

生活防衛資金がすでに確保できている、あるいはボーナスの一部を回すだけでクリアできる場合は、残りの「余剰資金」をあなたのリスク許容度に合わせて振り分けます。

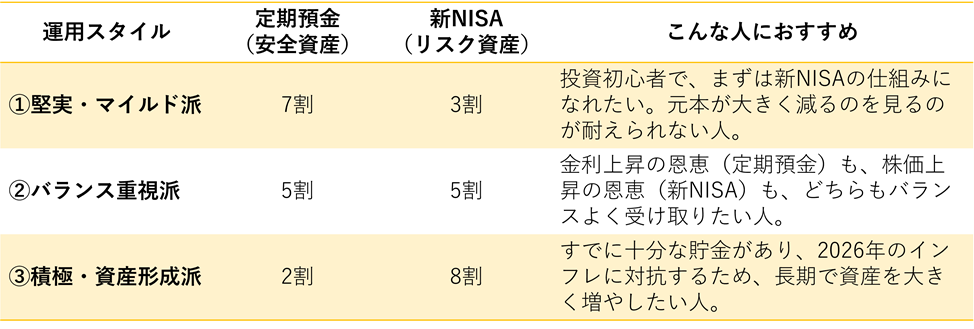

以下の3つのパターンから、ご自身に一番近いものを選んでみてください。

① 堅実・マイルド派の解説(定期7割:新NISA3割)

ボーナスが100万円であれば、70万円を年利1%程度の定期預金に入れ、確実に約5,600円(税引後)の利息をもらいます。

そして残りの30万円を、新NISAの「つみたて投資枠」などを活用し、毎月2.5万円ずつ1年間(計30万円)に分けて投資信託(オルカンなど)を買い付けていきます。

これなら、仮に投資した分が一時的に値下がりしても、精神的なダメージを最小限に抑えられます。

② バランス重視派の解説(定期5割:新NISA5割)

最もおすすめしやすい王道の配分です。100万円のうち50万円は定期預金で絶対に減らない状態を作り、残りの50万円を新NISAに回します。

50万円を成長投資枠で一括投資するもよし、つみたて投資枠で数回に分けて時間分散するもよし。

半分がガッチリ守られているため、投資側の値動きをハラハラせずに見守ることができます。

③ 積極・資産形成派の解説(定期2割:新NISA8割)

すでに手元に数年分の生活費が貯まっている方に適したスタイルです。

ボーナスの大半である80万円を新NISAに投入し、全世界の株式市場の成長に乗せます。

20万円だけは直近の旅行や欲しかったものの購入、あるいは定期預金に入れておき、残りはすべて将来のための資産拡大にフル活用します。

2026年の金利状況を賢く活かしてボーナスを増やそう

2026年夏のボーナスにおける「定期預金 vs 新NISA」どっちがいいかについて、最新の金利環境を交えながら解説してきました。

長らく続いたゼロ金利時代が終わり、定期預金でも1%を超える利息を狙えるようになった2026年は、「定期預金も新NISAも、どちらも立派な主役である」というのが真実です。

最後にもう一度、判断の基準をおさらいしておきましょう。

- 定期預金を選ぶべき: 3年以内に使い道が決まっているお金、生活防衛資金

- 新NISAを選ぶべき: 10年以上使う予定のない余裕資金、インフレ対策をしたいお金

- 迷ったら: 「ハイブリッド振り分け術」で、自分のリスク許容度に合わせて5:5や7:3に分配する

お金を増やすための一番の失敗は、どちらがいいか悩みすぎて、結局何もせずに普通預金(金利が比較的低い口座)に放置してしまうことです。

せっかく手にした大切な夏のボーナスです。

この機会に、ご自身のライフプランや貯蓄状況を見つめ直し、銀行の口座開設や新NISAの設定など、次の一歩を踏み出してみてください。

2026年の「金利のある世界」を賢く生き抜き、一歩ずつ確実にお金を育てていきましょう!

そして冒頭にも書きましたが、せっかく毎日仕事を頑張ってもらったボーナスです。

将来への投資や貯蓄だけでなく、美味しいものを食べに行ったり、欲しかったものを買ったりと、少しは自分のご褒美のために使うことも忘れないでくださいね!

それがこれからの仕事のモチベーションにもつながります。

迷ったらどこに相談すべき?プロの無料相談窓口を活用しよう

「解説を読んだけれど、自分の生活費から考えていくら貯金に回すべきか計算がつかない…」

「新NISAの口座開設や、オルカンとS&P500のどちらを選べばいいか個別にアドバイスがほしい」

そんな風に、自分一人だけで何が正解か判断することに迷った場合は、お金のプロであるFP(ファイナンシャルプランナー)への無料相談窓口を活用してみてはいかがでしょうか。

特定の銀行や証券会社に所属していない中立なFPであれば、2026年の最新金利を踏まえた上で、あなた専用のライフプランニングや、定期預金と新NISAの最適な配分を完全オーダーメイドで提案してくれます。

無理な勧誘を禁止している大手の無料相談サービスも増えていますので、まずは気軽にプロの意見を聞いてみるのが、資産形成を成功させる一番の近道です。